ҝҙәГЦР№ъҫӯјГ»ШЙэ ФӨЖЪХюІЯјМРшјУВл

·ўІјКұјд:2024-01-23 | ·ўІјХЯЈә ¶«¶«№ӨЧчКТ | дҜААҙОКэЈә ҙОЈЁФӯұкМвЈәҝҙәГЦР№ъҫӯјГ»ШЙэ ФӨЖЪХюІЯјМРшјУВлЈ©

|

ҪьЖЪЈ¬ЦӨИҜКұұЁ·ўЖр“КұұЁҫӯјГСЫЈәҫӯјГС§јТ2023ДкЦР№ъҫӯјГХ№НыОКҫнөчІй”Ј¬КЬ·ГХЯ°ьАЁАҙЧФХюё®ІҝГЕЎўСРҫҝ»ъ№№ЎўЦӘГыФәРЈөДИЁНюҫӯјГС§јТЎЈПЈНыөчІйҪб№ыУРЦъУЪЧјИ·°СОХҫӯјГФЛРРМ¬КЖЈ¬ІўОӘПВТ»ҪЧ¶ООИ¶ЁҫӯјГҙуЕММṩҫцІЯІОҝјЎЈОКҫн·ЦұрҙУ2023ДкҫӯјГЧЯКЖСРЕРЎўҫӯјГРОКЖХ№НыЎўәк№ЫХюІЯФӨІвИэёцО¬¶И№ІЙијЖ16өАОКМвЎЈҪШЦБ2022Дк12ФВ26ИХЈ¬№ІКХјҜөҪ64·ЭҙрҫнЎЈ

өчІйПФКҫЈ¬¶аКэКЬ·ГХЯ¶Ф2023ДкҫӯјГ»щұҫГжЎўХюІЯГжУРАЦ№ЫФӨЖЪЈ¬ҝҙәГЦР№ъҫӯјГјУЛЩРЮёҙЎЈКЬ·ГХЯИПОӘЈ¬РВөДТ»Дкәк№ЫөчҝШХюІЯБПҪ«јУВл·ўБҰЈ¬2023ДкЦР№ъҫӯјГ»тҪ«ҙУ¶юјҫ¶ИҝӘКјПФЦш»ЦёҙЈ¬ЗТОЮРи№э¶ИөЈУЗНЁХНС№БҰЎЈ2023ДкУҰЦШөг№ШЧў·ҝөШІъКРіЎЎўПы·СТФј°ЖуТөРиЗуІаөД»ЦёҙҪш¶ИЈ¬ЧўТвУҰ¶ФәГНвІҝіе»чЎЈ

“ЦӨИҜКұұЁҫӯјГФӨЖЪ

ИИ¶ИЦёКэ”ОӘ40.22

ұҫҙОөчІйЦРЈ¬ұҫұЁХэКҪНЖіц“ЦӨИҜКұұЁҫӯјГФӨЖЪИИ¶ИЦёКэ”Ј¬ТФЖЪ№ЫІмҫӯјГС§јТИәМе¶ФОҙАҙТ»ёцјҫ¶ИөҪ°лДкДЪОТ№ъҫӯјГ·ўХ№өДФӨЖЪЎЈёщҫЭұҫЖЪОКҫнөчІйҪб№ыұаЦЖРОіЙөД2023ДкТ»јҫ¶И“ЦӨИҜКұұЁҫӯјГФӨЖЪИИ¶ИЦёКэ”ОӘ40.22Ј¬ұИЙПјҫЙПЙэ 8.31ёц°Щ·ЦөгЈ¬ө«ИФО»УЪ50ИЩҝЭПЯТФПВЈ¬ПФКҫҫӯјГС§јТГЗЛдИ»¶ФОҙАҙТ»ёцјҫ¶ИөҪ°лДкөДҫӯјГФӨЖЪУРЛщәГЧӘЈ¬ө«ЖХұйФӨЖЪ¶МЖЪДЪҫӯјГДСТФҝмЛЩ»ЦёҙЎЈ

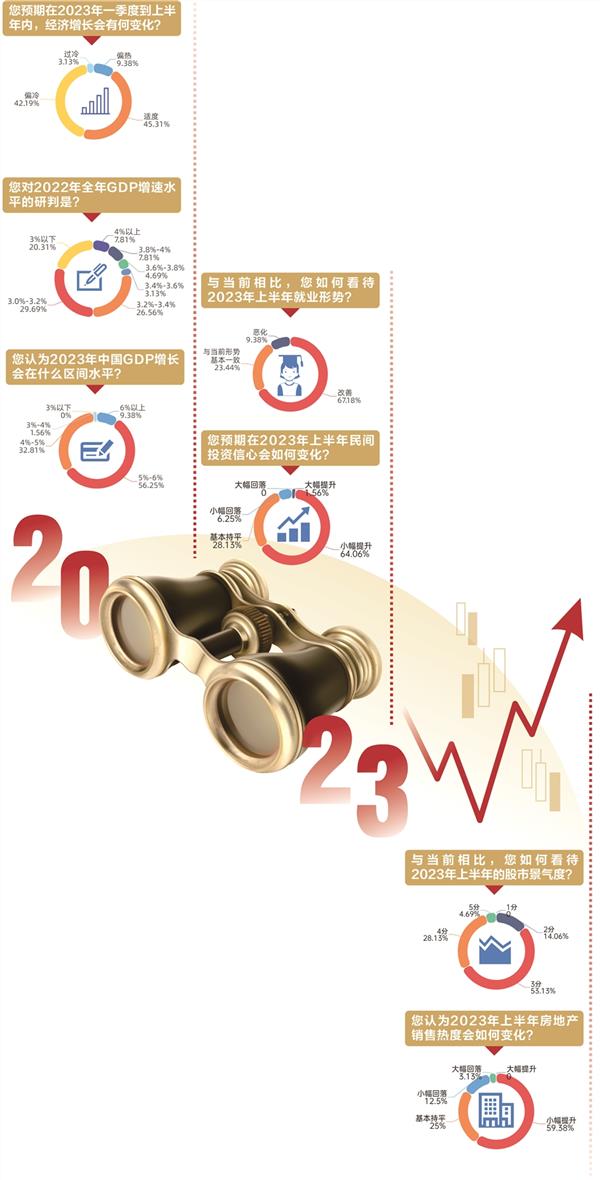

ҫЯМеАҙҝҙЈ¬УР45.31%өДКЬ·ГХЯФӨЖЪ2023ДкЙП°лДкҫӯјГРОКЖО¬іЦФЪКК¶ИЛ®ЖҪ, 42.19%өДКЬ·ГХЯИПОӘ“Ж«Ад”Ј¬9.38%өДКЬ·ГХЯИПОӘ“Ж«ИИ”Ј¬3.13%өДКЬ·ГХЯИПОӘ“№эАд”ЎЈ

ЛжЧЕРВ№ЪІЎ¶ҫ·АҝШҙлК©іЦРшУЕ»ҜЎўҙжБҝХюІЯәНФцБҝХюІЯөюјУ·ўБҰЈ¬ЕдәП»щКэР§УҰ¶ФҫӯјГКэҫЭөДЦ§іЕЈ¬2023ДкҫӯјГЖуОИ»ШЙэТСіЙОӘЖХұй№ІК¶ЎЈІ»№эЈ¬ҪьЖЪёчөШРВ№ЪІЎ¶ҫёРИҫёЯ·еҪУха¶шЦБЈ¬¶И№эҙЛВЦІЎ¶ҫёРИҫіұЙРРиКұИХЈ¬ФцБҝХюІЯ»№Оҙ·ўБҰјыР§Ј¬ҫӯјГЙз»б·ўХ№¶ҜДЬДСТФФЪ¶МЖЪДЪГчПФКН·ЕЎЈ

ЦР№ъТшәУЦӨИҜКЧПҜҫӯјГС§јТБх·ж¶ФЦӨИҜКұұЁјЗХЯұнКҫЈ¬РВ№ЪІЎ¶ҫ·АҝШҙлК©УЕ»ҜәуҫӯјГөчХыөД¶МФЭХуНҙФЪЛщДСГвЈ¬ЛдИ»ФӨјЖ2023ДкТ»јҫ¶ИҫӯјГ»тҪ«јМРшіРС№Ј¬ө«ЛжЧЕРВ№ЪІЎ¶ҫИ·Хп·еЦөНЛіұЎўЙъІъЙъ»оЦИРтЦрІҪ»ЦёҙЈ¬ФЪХюІЯөДУРР§әЗ»ӨәНҙМјӨПВЈ¬КРіЎФӨЖЪәНРЕРДУРНыРЮёҙЈ¬ПВ°лДк»тҪ«УӯАҙҫӯјГөДёҙЛХ№ХөгЎЈ

ФЪІҝ·ЦКЬ·ГХЯҝҙАҙЈ¬РВөДТ»ДкЦР№ъҫӯјГПФЦшРЮёҙ»тҪ«ҙУ¶юјҫ¶ИҝӘКјЎЈГсЙъТшРРКЧПҜҫӯјГС§јТОВұт¶ФјЗХЯЛөЈ¬РВ№ЪІЎ¶ҫБчРРЖЪЦ®әуЈ¬ФӨјЖ¶юјҫ¶ИЙз»бЙъІъЙъ»оЦИРт»бјУҝм»ЦёҙЈ¬ҫӯјГ»оБҰјУЛЩКН·ЕЈ¬Пы·СЎў·юОсТөЙъІъәНҫНТө¶јҪ«»бУРГчПФёДЙЖЎЈХыМеЕР¶П2023ДкОТ№ъҫӯјГЧЯКЖҙуёЕВКіКПЦЗ°өНәуёЯЎЈ

№вҙуЦӨИҜ¶ӯКВЧЬҫӯАнЎўКЧПҜәк№ЫҫӯјГС§јТёЯИр¶«Н¬СщЦёіцЈ¬ҙэМмЖшЧӘЕҜЈ¬№гТеІЖХюәНҪб№№РФ»хұТХюІЯҪ«јМРшМбЙэ»щҪЁН¶ЧКәНЦЖФмТөН¶ЧКЈ¬РВ№ЪІЎ¶ҫ·АҝШХюІЯөчХыәНҫУГсКХИлҪб№№РФёДЙЖТэөјПы·СРиЗуЙо¶ИКН·ЕЈ¬ҫӯјГҪ«ХыМеПтәГ·ўХ№ЎЈ

2023ДкҫӯјГФцЛЩ

ФӨјЖФЪ5%-6%Зшјд

»Ш№Л2022ДкЈ¬Гж¶Ф·зёЯАЛјұөД№ъјК»·ҫіәНјиҫЮ·ұЦШөД№ъДЪёДёп·ўХ№ОИ¶ЁИООсЈ¬ҫӯјГЙз»бҙуҫЦХыМеұЈіЦОИ¶ЁЎЈ¶аКэКЬ·ГХЯИПОӘЈ¬2022Дк№ъДЪЙъІъЧЬЦө(GDP)ФцЛЩЛ®ЖҪҪ«ёЯУЪ3%ЎЈЖдЦРЈ¬29.69%өДКЬ·ГХЯФӨјЖИ«ДкGDPФцЛЩҪ«ҙҰФЪ3%-3.2%ЗшјдЈ¬26.56%өДКЬ·ГХЯИПОӘИ«ДкФцЛЩУРНыФЪ3.2%-3.4%ЗшјдЈ¬»№УР23.44%өДКЬ·ГХЯФӨЖЪИ«ДкФцЛЩДЬҙпөҪ3.4%ТФЙПЛ®ЖҪЎЈ

КЬЦо¶аі¬ФӨЖЪТтЛШіе»чЈ¬2022ДкИ«ДкҫӯјГФціӨУлДкіхөДФӨЖЪДҝұкҙжФЪІоҫаЎЈІЖРЕСРҫҝФәёұФәіӨОйі¬Гч¶ФјЗХЯұнКҫЈ¬ХыМеАҙҝҙЈ¬И«ДкН¶ЧК¶ЛіКПЦ“»щҪЁЦЖФмТөЦ§іЕЎў·ҝөШІъНПАЫјУЙо”өДёсҫЦЈ»Пы·С¶ЛКЬРВ№ЪІЎ¶ҫ¶МЖЪіе»чјУҙуөјЦВПы·СіЎҫ°КЬПЮЈ¬ЖуТөУҜАыПВҪөНЖ¶ҜК§ТөВКЙПЙэЈ¬ҪшТ»ІҪҪөөНҫУГсПы·СДЬБҰУлПы·СТвФёөДУ°ПмЈ»іцҝЪФцЛЩКЬНвРијУЛЩ·Е»әәНјЫёсЦ§іЕјхИхУ°ПмЎЈ

Х№Ны2023ДкЈ¬ЦРСлІЖ°мУР№ШёәФрН¬ЦҫГчИ·ЦёіцЈ¬ОТ№ъҫӯјГИНРФЗҝЎўЗұБҰҙуЎў»оБҰЧгЈ¬іӨЖЪПтәГөД»щұҫГжГ»УРұдЈ¬ЧКФҙТӘЛШМхјюҝЙЦ§іЕЎЈЧЫәПСРЕРЈ¬2023ДкКАҪзҫӯјГФцЛЩҝЙДЬГчПФПВ»¬Ј¬¶шОТ№ъҫӯјГУРНыЧЬМе»ШЙэЈ¬РОіЙТ»ёц¶АБўөДПтЙПФЛРР№мјЈЎЈ

КЬ·ГХЯН¬Сщ¶Ф2023ДкөДҫӯјГФцЛЩұ§УРАЦ№ЫФӨЖЪЎЈҪь6іЙ(56.25%)КЬ·ГХЯФӨјЖ2023ДкGDPФцЛЩҪ«ҙҰФЪ5%-6%ЗшјдЈ¬32.81%өДКЬ·ГХЯИПОӘҪ«ФЪ4%-5%ЗшјдЈ¬БнУР9.38%өДКЬ·ГХЯФӨјЖ2023ДкҫӯјГФцЛЩУРНыҙпөҪ6%ТФЙПЎЈ

ЦРРЕЦӨИҜәк№ЫҫӯјГКЧПҜ·ЦОцКҰіМЗҝПтјЗХЯЦёіцЈ¬ҙУ2023ДкҫӯјГФЛРРөДәк№ЫМхјюҝҙЈ¬КөПЦ5%ЧуУТөДҫӯјГФцЛЩУР»щҙЎЎўУРМхјюЎЈКЧПИЈ¬РВ№ЪІЎ¶ҫёРИҫРОКЖЎўөШІъ¶ФҫӯјГөДЦЖФјіМ¶ИПа¶Ф2022Дк»бУРјхЗбЎЈЖдҙОЈ¬2022ДкҫӯјГФцЛЩҝН№ЫЙП»бРОіЙөН»щКэР§УҰЎЈФЩҙОЈ¬ОТ№ъНЁХНЛ®ЖҪҝЙҝШЈ¬ОИФціӨХюІЯҝХјдТАҫЙҪПҙуЎЈФЪВдКөәГЦРСлТ»ПөБРХюІЯөД»щҙЎЙПЈ¬Из№ыЙз»бРДАнФӨЖЪәН·ўХ№РЕРДДЬ№»УРР§МбХсЈ¬ЦР№ъҫӯјГУРНыёьҝмЧЯіцРВ№ЪІЎ¶ҫёРИҫіұЎўКөПЦі¬ФӨЖЪРЮёҙЎЈ

өчІй»№ПФКҫЈ¬¶аКэКЬ·ГХЯ¶Ф2023ДкЙП°лДкҫНТөәНГсЖуН¶ЧКРЕРДіЦАЦ№ЫМ¬¶ИЎЈҪь7іЙ(67.18%)КЬ·ГХЯИПОӘ2023ДкЙП°лДкҫНТөРОКЖҪ«УРЛщёДЙЖЈ»65.62%өДКЬ·ГХЯФӨЖЪ2023ДкЙП°лДкГсјдН¶ЧКРЕРДҪ«УРМбЙэЎЈ

“ЛжЧЕҫӯјГФЛРР»ЦёҙЈ¬АП°ЩРХөДИХіЈЙъ»оЦИРт»ЦёҙХэіЈЈ¬2023ДкҫНТөРОКЖУҰөұұИ2022ДкәГЎЈ”ұұҫ©ҙуС§№ъГсҫӯјГСРҫҝЦРРДЦчИОЛХҪЈёжЛЯјЗХЯЈ¬2023ДкОИҫНТөөДЦШөг»№КЗТӘПл·ҪЙи·ЁОИФціӨЈ¬ЖдҙОКЗПл·ҪЙи·ЁёшЖуТө№№ФмТ»ёцБјәГөДУӘЙМ»·ҫіЈ¬УИЖдКЗ¶ФУЪОьДЙҫНТөДЬБҰұИҪПЗҝөДЦРРЎОўЖуТөЎЈ

¶ФУЪГсЖуРЕРДөДҪЁБўЈ¬ЛХҪЈ»№ұнКҫЈ¬ГсУӘЖуТөјТРЕРДІ»КЗ“ЧФАҙЛ®”Ј¬Г»УРҝӘ№Ш·§ЎЈИГЖуТөјТИәМеЎўАП°ЩРХөДРЕРД»ЦёҙҪЁБўЈ¬РиТӘёшҙујТҝҙөГјыЎўГюөГЧЕөД“¶ЁРДНи”Ј¬ұИИзҪЁБўЖрТ»ёцБјәГөД·ЁВЙМеПөЎўІъИЁұЈ»ӨМеПөЎЈ

КЬ·ГХЯЦШКУРиЗуІаРЮёҙ

Зҝөч·А·¶»ҜҪвҪрИЪ·зПХ

2022ДкЈ¬Гж¶ФРВ№ЪІЎ¶ҫИЕ¶ҜЎўәЈНвЦчТӘҫӯјГМеЛҘНЛөИТ»ПөБРі¬ФӨЖЪТтЛШЈ¬ОТ№ъәк№ЫХюІЯФЪјУҙуөчҝШБҰ¶ИөДН¬КұЈ¬І»“ҙуЛ®Вю№а”Ј¬И·ұЈБЛОпјЫЧЯКЖЖҪОИҝЙҝШЎЈ

¶ФУЪ2023ДкЙП°лДкҝЙДЬіцПЦөД№ъДЪҫӯјГ·зПХЈ¬№э°л(56.25%)КЬ·ГХЯИФ№ШЧў№ъДЪРВ№ЪІЎ¶ҫёРИҫ¶ФҫӯјГЙз»б»о¶ҜөДИЕ¶ҜЎЈ¶аКэКЬ·ГХЯН¬СщЦШКУРиЗуІаөДРЮёҙЈ¬өЈУЗ·ҝөШІъКРіЎЎўҫУГсПы·СУлЖуТөН¶ЧКТвФёҝЙДЬ»Цёҙ»әВэөДКЬ·ГХЯ·ЦұрХјөҪИ«ІҝКЬ·ГХЯөД56.25%Ўў59.38%Ўў59.38%ЎЈ

“ФӨјЖЧЕБҰА©ҙуДЪРиКЗ2023ДкҫӯјГөДЦШөг№ӨЧчЎЈ”ёЯИр¶«ұнКҫЈ¬РВөДТ»ДкҪ«ЧЕБҰМбЙэҫУГсПы·СТвФёЈ¬БҰҙЩДЪРиУРР§ёДЙЖЎЈ

КЬ·ГХЯН¬Сщ№ШЧўАҙЧФәЈНвЦчТӘҫӯјГМеҫӯјГЛҘНЛҙшАҙөДНвІҝіе»чЎЈөчІйПФКҫЈ¬85.94%өДКЬ·ГХЯИПОӘТӘ№ШЧўҪУПВАҙәЈНвЦчТӘҫӯјГМеіцПЦҫӯјГЛҘНЛ¶ФОТ№ъіцҝЪөДУ°ПмЈ¬56.25%өДКЬ·ГХЯ№ШЧўөШФөХюЦОіеН»ҙшАҙёәГжУ°ПмЈ¬»№УР54.69%өДКЬ·ГХЯЗҝөч№©УҰБҙ¶ЁПтНС№іҝЙДЬјУҫзөДОКМвЎЈ

ОВұтіЖЈ¬2023ДкГжБЩөДЧоҙуМфХҪКЗіцҝЪФцЛЩ·Е»әЎЈЛжЧЕ·ўҙпҫӯјГМеөДБ¬Ршҙу·щјУПўЈ¬И«ЗтҫӯјГХэФЪГчПФҪөОВЈ¬ОТ№ъіцҝЪГжБЩөДС№БҰҪ«ҙуУЪ2022ДкЎЈіцҝЪФцЛЩ·Е»әҪ«»б¶ФТ»Іҝ·ЦЦЖФмТөН¶ЧКІъЙъНПАЫЈ¬ІўФЪТ»¶ЁіМ¶ИЙПјУҙуҫНТөС№БҰЎЈ

УўҙуЦӨИҜСРҫҝЛщЛщіӨЦЈәуіЙ»№ПтјЗХЯЦёіцЈ¬2023ДкОТ№ъЦЖФмТөН¶ЧКФцЛЩ»төНУЪ2022ДкЈ¬ЗТІ»ЕЕіэИ«ДкіЦРшПВМҪөДҝЙДЬЎЈҙУАъК·ЧЯКЖЙПҝҙЈ¬Т»ө©PPI(ЙъІъХЯОпјЫЦёКэ)өұФВН¬ұИҪшИлёәЦөЗшјдЈ¬ОТ№ъЦЖФмТөН¶ЧКФцЛЩҪ«іЦРшПВРРЈ¬¶ш2023ДкPPIөұФВН¬ұИҙуёЕВКҙҰУЪёәЦөЗшјдЎЈ

ҙЛНвЈ¬¶ФУЪ2023ДкҝЙДЬХЩҝӘөДИ«№ъҪрИЪ№ӨЧч»бТйЈ¬9іЙ(90.63%)КЬ·ГХЯИПОӘЈ¬ПВТ»ҪЧ¶ОҪрИЪТө·ўХ№өДЦШөгФЪУЪ·А·¶»ҜҪвҪрИЪ·зПХЈ¬ЦюАОҪрИЪөЧПЯЈ»і¬7іЙ(73.44%)өДКЬ·ГХЯИПОӘПВҪЧ¶ОТӘҪшТ»ІҪјУЗҝ¶ФКөМеҫӯјГөДИГАыЈ»43.75%өДКЬ·ГХЯЗҝөчЈ¬ҪрИЪТөРиТӘҪшТ»ІҪЦ§іЦҪЪДЬјхЕЕЎўВМЙ«·ўХ№өИҫӯјГЧӘРНЎЈ

·А·¶»ҜҪв·зПХКЗҪрИЪТөУАәгөДЦчМвЎЈ№ъОсФә·ўХ№СРҫҝЦРРДҪрИЪЛщёұЛщіӨіВөАё»¶ФјЗХЯЛөЈ¬РВөДТ»ДкРиТӘ№ШЧўөДҪрИЪ·зПХ°ьАЁЦРРЎТшРРЎўРЕНРЎўТшРРАнІЖөИУліЗН¶әНөШ·ҪХ®Ос·зПХЦұҪУПа№ШөДҪрИЪ·зПХЈ¬ТФј°»гВКЎўХ®КРІЁ¶Ҝ№ІХсөИ·зПХЎЈОҙАҙ5ДкРиТӘ№ШЧўөДҪрИЪ·зПХҝЙДЬАҙФҙУЪҫӯјГБмУтҙ«өЭёшҪрИЪМеПөөДЈ¬ТІҝЙДЬАҙФҙУЪХюІЯРФҪрИЪ№э¶ИА©ХЕҙшАҙөД№ҰДЬТм»ҜЎўБч¶ҜРФЙҘК§әНКРіЎО®ЛхөИ№©ёшІа·зПХЎЈ

КЬ·ГХЯ¶Ф№ЙКРёЯҫ°Жш¶И

ФӨЖЪЙэОВ

2022ДкЈ¬ТФЧўІбЦЖОӘЗЈТэөДЧКұҫКРіЎИ«ГжЙо»ҜёДёпіЦРшНЖҪшЎЈИХЗ°ХЩҝӘөДЦӨја»бөіОҜ»бТйИПОӘЈ¬ОТ№ъҫӯјГЧЬМе»ШЙэөДёсҫЦҪшТ»ІҪ№®№МЈ¬У°ПмЧКұҫКРіЎФЛРРөД»щұҫГжТтЛШҪ«ПФЦшёДЙЖЈ¬ОТ№ъЧКұҫКРіЎЧЬМеҪ«ұЈіЦОИЦРПтәГөДМ¬КЖЎЈ

өчІйПФКҫЈ¬67.10%өДКЬ·ГХЯ¶Ф2023ДкЙП°лДк№ЙКРҫ°Жш¶ИФӨЖЪЦРРФЈ¬ЗТёЯ·ЦЧйХјұИҪПЙПјҫ¶ИМбЙэ21.06%ЎЈЖдЦРЈ¬УР53.13%өДКЬ·ГХЯёш2023ДкЙП°лДкөД№ЙКРҫ°Жш¶Иҙт3·Ц(Въ·Ц5·ЦЈ¬·ЦКэФҪёЯҙъұнҫ°ЖшіМ¶ИФҪёЯ)Ј¬ҪПЙПјҫ¶ИВФОўМбЙэ4.45%Ј»28.13%өДКЬ·ГХЯҙт4·ЦЈ¬14.06%өДКЬ·ГХЯҙт2·ЦЎЈ

ЦӨја»бөіОҜЦёіцЈ¬Ҫ«јУҝмҪЁЙиЦР№ъМШЙ«ПЦҙъЧКұҫКРіЎЈ¬І»¶ПҪЎИ«ЧКұҫКРіЎ№ҰДЬЈ¬ёьәГЦ§іЦҝЖјјЧФБўЧФЗҝЈ¬УРР§№ЬҝШёчАа·зПХЈ¬ёьәГНЖ¶ҜҫӯјГёЯЦКБҝ·ўХ№ЎЈ

Х№НыәуКРЈ¬Бх·жИПОӘЈ¬ИзәОёьУРР§МбЙэЧКұҫКРіЎ№ҰДЬКЗЧКұҫКРіЎҪ«ГжБЩөДЧоҙуОКМвЎЈТӘұЈЦӨИлКРЎўҪ»ТЧЎўФЩИЪЧКЎўјжІўЦШЧйЎўНЛКРөИёчёц»·ҪЪөД№«ЖҪРФЎў№«ХэРФәН№«ҝӘРФЈ¬Ҫ«УРПЮөДЧКҪрНЁ№эУРР§өДЧКұҫКРіЎ»ъЦЖёь¶аЕдЦГёшёЯЦКБҝөДЎў·ыәП№ъјТ·ўХ№ХҪВФЎўДЬУРР§І№¶М°еөДРВҫӯјГЖуТөЎЈ

өчІй»№ПФКҫЈ¬7іЙ(71.88%)КЬ·ГХЯФӨЖЪИЛГсұТ»гВКФЪ2023ДкЙП°лДкөДҙуІҝ·ЦКұјдАпҪ«О¬іЦ6.8-7.0ЗшјдЈ»ФӨЖЪИЛГсұТ¶ТГАФӘ»гВКФЪ7.0ТФЙПЛ®ЖҪөДКЬ·ГХЯХјөҪ21.87%ЎЈ·ҙУііц¶аКэКЬ·ГХЯИПОӘ2023ДкЙП°лДкИЛГсұТ¶ТГАФӘ»гВКөДЧЯКЖУРНыұЈіЦОИҪЎЈ¬ҪшТ»ІҪұбЦөөДҝХјдІ»ҙуЎЈ

ЦРТшЦӨИҜИ«ЗтКЧПҜҫӯјГС§јТ№ЬМОёжЛЯјЗХЯЈ¬Иф2023ДкГА№ъҫӯјГіЙ№ҰКөПЦИнЧЕВҪЈ¬ИЛГсұТ»гВКХюІЯөчХыДС¶ИҪ«ЙПЙэЈ¬І»ҪцТӘіЦРшіРКЬЦРГААыІоС№БҰЈ¬ИЕВТ»хұТХюІЯөчХыҪЪЧаЈ¬»№ТӘ№ШЧўКРіЎ¶ФЦРГАҫӯјГЗ°ҫ°өДФӨЖЪөчХыЎЈИф2023ДкГАФӘіцПЦҫӯјГЛҘНЛЖЪјдөДұЬПХКҪЙПХЗЈ¬ФтФЪГАБӘҙўҝнЛЙЦЬЖЪҝӘЖфөДЗйҝцПВЈ¬ЦР№ъХюІЯҝХјдТІҪ«ҪшТ»ІҪҙтҝӘЈ¬¶шИ«ЗтОЈ»ъЖЪјдЦР№ъҫӯјГөДИНРФТІКЗУРДҝ№І¶ГөДЎЈ

ФЪ№ЬМОҝҙАҙЈ¬І»ВЫКЗДДЦЦФӨјЖЗйРОЈ¬ҫӯјГ»щұҫГж¶јКЗ2023Дк»гВКХюІЯөДәЛРДЎЈ2023ДкЦР№ъҫӯјГ»щұҫГжөДҝҙөгЈ¬Т»ёцКЗФЪНвРи№ХөгАҙБЩЦ®јКЈ¬ДЬ·сј°КұКөПЦҫӯјГФціӨДЪНв¶ҜБҰөДЗР»»Ј¬ұЈіЦҫӯјГөДәПАнФціӨЈ»БнТ»ёцКЗУЕ»Ҝ·АТЯҙлК©әН·ҝөШІъөчҝШЈ¬ДЬ·сУРР§А©ҙуПы·СәНН¶ЧКЎЈЦ»ТӘЦР№ъҫӯјГәГЈ¬»гВКОКМвТІҪ«УӯИР¶шҪвЎЈ

КЬ·ГХЯ¶ФОҙАҙНЁХНөЈУЗҪПРЎ

ФЪ2022ДкЈ¬ЦР№ъОпјЫКјЦХұЈіЦОВәНЛ®ЖҪЎЈФЪұҫҙОөчІйЦРЈ¬КЬ·ГХЯ¶Ф2023ДкЙП°лДкОТ№ъЛщіРКЬөДНЁХНС№БҰөЈУЗҪПРЎЎЈөчІйПФКҫЈ¬57.81%өДКЬ·ГХЯЦёіц2023ДкЙП°лДкөДНЁХНС№БҰІ»ҙуЈ¬ОЮРи№э¶ИөЈУЗЎЈБнУР21.88%өДКЬ·ГХЯҪЁТй№ШЧўҪУПВАҙЦнИвЎўДЬФҙөИ¶МЖЪҪб№№РФНЁХНС№БҰЎЈ

ёЯИр¶«ИПОӘЈ¬2023Дк№ъДЪНЁХН¶БКэҪ«ХыМеОВәНЈ¬ө«·юОсБмУтХЗјЫС№БҰҪПҙуЈ¬ұнПЦОӘ·юОсРНҪб№№РФНЁХНЎЈЦчТӘФЪУЪТЯәу·юОсПы·СРЮёҙҝХјдЧоҙуЈ¬УИЖдКЗҪУҙҘРФ·юОсЈ¬ЖдРиЗу»ЦёҙРұВКҪПҝмЎўөюјУЗ°ЖЪ·юОсТө№©ёшЦчМеКХЛхЈ¬№©РиИұҝЪЧЯА«Ј¬Ҫ«ҪЧ¶ОРФНЖ¶Ҝ·юОсјЫёсЙПХЗЎЈ

¶ФУЪҙуЧЪЙМЖ·јЫёсЈ¬ОВұтұнКҫЈ¬ҫЎ№ЬИ«ЗтЙМЖ·јЫёсТСҪшИлПВҪөНЁөАЈ¬ө«өШФөХюЦО·зПХЎўј«¶ЛМмЖш»тФЦәҰ¶јУРҝЙДЬУ°ПмИ«ЗтЙМЖ·јЫёсЈ¬ФміЙҫЮ·щІЁ¶ҜЎЈН¬КұЈ¬ИфЦР№ъРиЗуёҙЛХҪПҝмЈ¬ТІ»бИЕ¶ҜИ«ЗтЙМЖ·ЎЈҙЛНвЈ¬И«ЗтЖшәтұд»ҜҙшАҙөДДЬФҙҪб№№өчХыЈ¬ТІ»бФЪЦРЖЪУ°ПмДЬФҙіЙұҫЈ¬МШұрКЗРВДЬФҙПа№ШөДУРЙ«ҪрКфЎў№иБПөИјЫёсИФҝЙДЬұЈіЦЗҝКЖЎЈ

ҙЛНвЈ¬ФЪМЦВЫ2023ДкЙП°лДкөДНвІҝ·зПХОКМвКұЈ¬ИФУР15.63%өДКЬ·ГХЯЗҝөчКдИлРННЁХНС№БҰҝЙДЬјУҙуЎЈ

№ъМ©ҫэ°ІЦӨИҜКЧПҜҫӯјГС§јТәОәЈ·еПтјЗХЯЦёіцЈ¬ҪьЖЪГАЕ·НЁХНЗ°ҫ°УРұЯјКёДЙЖЈ¬ө«өұЗ°НЁХНРОКЖТАИ»СПҫюЈ¬УИЖдКЗЙоКЬДЬФҙОЈ»ъА§ИЕөДЕ·ФӘЗшЈ¬ТтҙЛ¶фЦЖНЁХНИФКЗГАБӘҙўәНЕ·СлРРөДКЧТӘИООсЎЈЛдИ»ГАБӘҙўәНЕ·СлРРҫщ·Е»әјУПўҪЪЧаЈ¬ө«ХвІ»ТвО¶ЧЕЖдҪфЛхМ¬¶ИҫНҙЛЧӘПтҝнЛЙЈ¬ёЯНЁХНЎўёЯАыВКЎўЗҝКЖГАФӘіЦРшөДКұјдИФҙжФЪТ»¶ЁІ»И·¶ЁРФЎЈ

КЬ·ГХЯҪЁТй·ҝөШІъ

ОИРиЗуХюІЯјУБҰ

2022ДкЈ¬Гж¶Ф·ҝөШІъКРіЎіЦРшЗеАдМ¬КЖЈ¬ЦРСлУлөШ·ҪФЪјбіЦ“·ҝЧЎІ»іҙ”өД»щөчПВЈ¬·Ч·ЧјУҙуХюІЯөчҝШБҰ¶ИЈ¬ФЪРиЗуІа»эј«ПВөч·ҝҙыАыВКЈ¬ҪөөНЛ°·СЈ¬ФЪ№©ёшІаіцМЁ·ҝөШІъ“ҪрИЪ16Мх”Ј¬Ц§іЦ·ҝөШІъИЪЧК“ИэЦ§јэ”ПИәуВдөШЎЈ

ФЪұҫҙОөчІйЦРЈ¬КЬ·ГХЯ¶Ф·ҝөШІъКРіЎПъКЫИИ¶ИөДФӨЖЪУРЛщЙэОВЎЈҪь6іЙ(59.38%)КЬ·ГХЯФӨјЖ2023ДкЙП°лДк·ҝөШІъПъКЫИИ¶ИҪ«РЎ·щМбЙэЈ¬ҪПЙПјҫ¶ИМбёЯ25.17%Ј»25%өДКЬ·ГХЯИПОӘПъКЫИИ¶ИІ»»біцПЦГчПФұд»ҜЎЈ

ЦЩБҝБӘРРҙуЦР»ӘЗшКЧПҜҫӯјГС§јТјжСРҫҝІҝЧЬјаЕУдйҪУКЬјЗХЯІЙ·ГКұұнКҫЈ¬ФӨјЖҪьЖЪГЬјҜіцМЁөДЦ§іЦ·ҝөШІъКРіЎәНРРТөөДёчПоРиЗу¶ЛУ빩ёш¶ЛХюІЯҪ«ЦрІҪКН·ЕР§ДЬЎЈ2023ДкЙП°лДкУИЖдКЗ¶юјҫ¶И·ҝөШІъКРіЎПъКЫУРНыіцПЦҪПОӘГчПФөД»ШЕҜКЖН·Ј¬ПъКЫ¶ЛЎўИЪЧК¶ЛЎўН¶ЧК¶ЛКэҫЭҪ«ЦрІҪіКПЦЖуОИ·ҙөҜМ¬КЖЎЈ

ФЪМЦВЫ2023ДкЙП°лДкО¬»Ө·ҝөШІъКРіЎ“ИэОИ”(ОИөШјЫЎўОИ·ҝјЫЎўОИФӨЖЪ)ЛщРиөДХюІЯҙлК©·ҪГжЈ¬84.38%КЬ·ГХЯҪЁТйҪшТ»ІҪПВөч°ҙҪТҙыҝоАыВКЈ¬ҪөөНҫУГс»№ҙыіЙұҫЈ»79.68%өДКЬ·ГХЯҪЁТйҪшТ»ІҪ·ЕЛЙПЮКЫПЮ№әПЮҙыөИПЮЦЖРФХюІЯЈ»»№УР60.94%өДКЬ·ГХЯҪЁТйНЖіцёьҙуБҰ¶ИҙлК©“ұЈҪ»ВҘ”ЎЈ

Бх·жИПОӘЈ¬өұПВЈ¬өШІъПъКЫұнПЦИФИхЈ¬ХюІЯУҰёь¶аҝјВЗФЪРиЗу¶Л·ўБҰЎЈёДЙЖ·ҝөШІъРиЗу¶ЛЦчТӘКЗВъЧгёХРиәНёДЙЖРФ№әВтРиЗуЎў¶аСщ»ҜөДЧвБЮРиЗуЈ¬ТтҙЛі©НЁПъКЫөД»ШБэЧКҪрЦчЗюөАТӘҙУЧв№әБҪІа·ўБҰЈ¬ФЪҙыҝоАыВКЎўКЧё¶ұИАэЎўҪ»ТЧЛ°·СЎў№ж·¶ЧвБЮКРіЎЎўұЈХПРФЧЎ·ҝREITsКФөгөИІгГжөчХыУЕ»ҜЎЈ

ФЪЕУдйҝҙАҙЈ¬·ҝөШІъРиЗуІаУИЖдКЗёцИЛЧЎ·ҝҙыҝоәПАнРиЗуИФРиөГөҪҪрИЪ»эј«ЎўОИ¶ЁЎўіЦРшөДЦ§іЦЈ¬УРМхјюөДіЗКРҝЙјМРшУЕ»ҜІоұр»ҜЧЎ·ҝРЕҙыХюІЯЈ¬өчХыПЮ№әЎўПЮҙыЎўПЮКЫЎўПЮјЫөИХюІЯЈ¬ІўКККұҝјВЗХл¶ФёХРиИәМеІЙИЎПВөчКЧМЧЧЎХ¬ҙыҝоКЧё¶ұИАэЎўҪөөН·ҝҙыАыВКЎўУРРтЛх¶М°ҙҪТҙыҝоЙуЕъУл·ЕҝоЦЬЖЪЎўМбёЯ№«»эҪрҙыҝо¶о¶И»тТФ№«»эҪрёІёЗКЧё¶өДұИАэЎўјхГвҪ»ТЧЛ°·СЎўМṩ№ә·ҝІ№МщЎўЦрІҪҪөөНВ仧ұкЧјәН№ә·ҝГЕјчөИІоТм»ҜЦ§іЦҙлК©ЎЈ

ҝҙәГХюІЯГжјУВл

Х№Ны2023ДкЙП°лДкЈ¬Ҫь9іЙ(87.5%)КЬ·ГХЯИПОӘәк№ЫХюІЯөДҪшТ»ІҪјУВл·ўБҰҪ«КЗНЖ¶ҜЦР№ъҫӯјГЖуОИ»ШЙэөДЦчТӘТтЛШЈ»Ҫь8іЙ(79.69%)өДКЬ·ГХЯПаРЕ№ъДЪРВ№ЪІЎ¶ҫёРИҫРОКЖҪ«І»¶ПәГЧӘЈ¬ҫӯјГТІҪ«ЛжЦ®іЦРшРЮёҙЈ»»№УР42.19%өДКЬ·ГХЯФӨјЖ2023Дк·ҝөШІъКРіЎҪ«КөПЦұЯјК»ШЕҜЈ¬ҙш¶ҜҫӯјГ»ШЕҜЎЈ

2023ДкөДҫӯјГ№ӨЧчЗ§Н·НтРчЈ¬ұШРлТФі¬іЈөДХюІЯБҰ¶ИУҰ¶Ф·ўХ№С№БҰЎЈЦРСлҫӯјГ№ӨЧч»бТйГчИ·ТӘЗуЈ¬2023ДкТӘјМРшКөК©»эј«өДІЖХюХюІЯәНОИҪЎөД»хұТХюІЯЈ¬јУҙуәк№ЫХюІЯөчҝШБҰ¶ИЈ¬јУЗҝёчАаХюІЯРӯөчЕдәПЎЈЧЬөДАҙҝҙЈ¬ІЖХюХюІЯТӘ“јУБҰМбР§”Ј¬»хұТХюІЯТӘ“ҫ«ЧјУРБҰ”ЎЈ

¶ФУЪРВТ»ДкөДІЖХюХюІЯЈ¬өчІйПФКҫЈ¬87.5%өДКЬ·ГХЯФӨјЖ2023ДкөДІЖХюіаЧЦВКУРНыЙПөчЈ¬БнУР67.19%өДКЬ·ГХЯФӨјЖ2023ДкөДРВФцЧЁПоХ®ОсПЮ¶оҪ«УРЛщМбёЯЎЈ

ОВұтИПОӘЈ¬ҝјВЗөҪ2023ДкІЖХюКХЦ§Г¬¶ЬИФҪПОӘН»іцЈ¬¶шҝЙУГҪбУаЧКҪрПаұИНщДкВФПФІ»ЧгЈ¬ФӨјЖ2023ДкІЖХюіаЧЦВКДҝұкҪ«ұИ2022ДкФӨЛгөчёЯ0.2ёц°Щ·ЦөгЈ¬ОӘ3.0%ЧуУТЈ¬ОӘұЈіЦІЖХюҝЙіЦРшәНҪсәуУҰ¶Ф·зПХМфХҪФӨБфХюІЯҝХјдЎЈ2023ДкөДРВФцЧЁПоХ®№жДЈУРНыКК¶ИөчЙэТФЦ§іЦ»щҪЁН¶ЧКФцЛЩЈ¬ФӨјЖРВФцЧЁПоХ®№жДЈФј3.8НтТЪФӘЈ¬·ўРРҪш¶ИҪ«јМРшЗ°ЦГЎЈ

»№УР45.31%өДКЬ·ГХЯФӨјЖ2023ДкҪ«Фц·ўРВТ»ВЦМШұр№ъХ®ЎЈІ»№эЈ¬Ойі¬ГчЦёіцЈ¬МШұр№ъХ®КЗФЪМШКвКұЖЪ·юОсУЪМШ¶ЁХюІЯЎўЦ§іЦМШ¶ЁПоДҝ¶ш·ўРРөДТ»ЦЦ№ъХ®Ј¬І»КЗТ»ЦЦіЈМ¬»Ҝ№ӨҫЯЎЈ·ўРРМШұр№ъХ®ҙМјӨҫӯјГТаУРёұЧчУГЈ¬Из№ыУГАҙҙМјӨПы·СЈ¬»бМбёЯНЁХНЛ®ЖҪЈ¬С№Лх»хұТХюІЯЦ§іЦёЯЦКБҝ·ўХ№өДҝХјдЈ¬ІЖХюәН»хұТХюІЯДСТФРОіЙәПБҰЎЈ

ФЪХ№Ны2023ДкЙП°лДк»хұТХюІЯҪ«ІЙИЎөДҫЩҙлКұЈ¬75%өДКЬ·ГХЯПаРЕДЬҝҙөҪИЛГсТшРРіцМЁёь¶аөДҪб№№РФ»хұТХюІЯ№ӨҫЯЈ»73.44%өДКЬ·ГХЯФӨјЖСлРРҪ«ФЪЙП°лДкКөК©РВТ»ВЦҪөЧјЈ»68.75%өДКЬ·ГХЯИПОӘСлРРҪ«ФЪЙП°лДкПВөчMLF(ЦРЖЪҪиҙыұгАы)өИХюІЯРФАыВКЈ¬ТФҙЛҙш¶ҜLPR(ҙыҝоКРіЎұЁјЫАыВК)ПВРРЎЈ

“2023ДкЙП°лДкҪөЧјЎўҪөПўөДёЕВКҪПҙуЎЈ”Ойі¬ГчұнКҫЈ¬өұЗ°әЈНвЦчТӘҫӯјГМејУПўҪшИлОІЙщҪЧ¶ОЈ¬¶Ф№ъДЪ»хұТХюІЯЗЈЦЖјхИхЈ¬ҪөЧјЎўҪөПўІЩЧч¶ФҝзҫіЧКҪрБч¶ҜәН№ъДЪҪрИЪОИ¶ЁУ°ПмУРПЮЎЈ¶ш2023ДкіхҫӯјГФЛРР»№ГжБЩРВ№ЪІЎ¶ҫёРИҫИЕ¶ҜЎўНвРиПВРРөИТтЛШЈ¬РиТӘ»хұТХюІЯУиТФЦ§іЦЎЈ

әОәЈ·еИПОӘЈ¬»хұТХюІЯРиҪшТ»ІҪјУҙу¶ФКөМеҫӯјГөДЦ§іЦБҰ¶ИЎЈ2022Дк12ФВіхСлРРҪөЧј0.25ёц°Щ·ЦөгөДБҰ¶ИҪПКРіЎФӨЖЪЙРУРІоҫаЈ¬ЛжЧЕ2023Дк»хұТХюІЯёьјУҫ«ЧјУРБҰЈ¬ФӨјЖДкЦРКК¶ИҪөЧјөДҝЙДЬРФФЩҙОФцЗҝЈ¬LPRҪ«ҪшТ»ІҪПВөч20ёц»щөгЈ¬5ДкЖЪТФЙПLPR»тјУҙуПВөч·щ¶ИЎЈ

ЧӘФШЗлұкЧўЈә¶«¶«№ӨЧчКТЎӘЎӘҝҙәГЦР№ъҫӯјГ»ШЙэ ФӨЖЪХюІЯјМРшјУВл