ЙтЗќжмБЈЃКЩЯАыФъЙтЗќзАЛњ4.71вкЧЇЭп АЂЬиЫЙ140вкдЊРЉГфЙтЗќВњвЕСД

ЗЂВМЪБМф:2024-01-24 | ЗЂВМепЃК ЖЋЖЋЙЄзїЪв | фЏРРДЮЪ§ЃК ДЮжЄШЏжЎаЧЙтЗќаавЕжмБЈ:жаЙњгаЩЋН№ЪєЙЄвЕаЛсЙшвЕЗжЛсЪ§ОнЯдЪОЃЌБОжмЙшСЯПтДцЯћЛЏУїЯдЃЌЖрОЇЙшМлИёаЁЗљЩЯеЧЁЃеуЩЬжЄШЏзюаТЙлЕужИГіЃЌHJTЕчГижиДѓЭЛЦЦСйНќЃЌдЄМЦ2023Фъж№ВНЪЕЯжгЏРћЃЌ2024ФъгаЭћв§РДВњвЕЛЏДѓФъЁЃКъЙлЗНУцЃЌЙњМвФмдДОжЪ§ОнЯдЪОЃЌНёФъЩЯАыФъЮвЙњПЩдйЩњФмдДЗЂЕчзмзАЛњЭЛЦЦ13вкЧЇЭпЃЌЦфжаЬЋбєФмЗЂЕчзАЛњ4.71вкЧЇЭпЁЃЦѓвЕЗНУцЃЌАЂЬиЫЙ7дТ19ШеЙЋИцЯдЪОЃЌШЗЖЈЭЖзЪНЈЩшКєКЭКЦЬиАЂЬиЫЙЕчзгВФСЯПЦММгаЯоЙЋЫОФъВњ20GWЕЅОЇРАєЁЂ40GWЕЅОЇлсліЯюФПвдМАФъВњ10GWЧаЦЌ+10GWЕчГи+5GWзщМў+5GWаТВФСЯЯюФПЃЌдЄМЦЭЖзЪН№ЖюЗжБ№ЮЊ80вкдЊвдМА60вкдЊЁЃ

ЙшСЯПтДцЯћЛЏУїЯд ЖрОЇЙшМлИёаЁЗљЩЯеЧ

жаЙњгаЩЋН№ЪєЙЄвЕаЛсЙшвЕЗжЛсЪ§ОнЯдЪОЃЌБОжмЙњФкNаЭСЯМлИёЧјМфдк7.0-8.2ЭђдЊ/ЖжЃЌГЩНЛОљМлЮЊ7.60ЭђдЊ/ЖжЃЌжмЛЗБШеЧЗљЮЊ2.01%ЃЛЕЅОЇжТУмСЯМлИёЧјМфдк6.3-7.4ЭђдЊ/ЖжЃЌГЩНЛОљМлЮЊ6.74ЭђдЊ/ЖжЃЌжмЛЗБШеЧЗљЮЊ2.59%ЁЃ

БОжмЙшСЯЪаГЁбгајеЧЪЦЃЌPаЭЙшСЯеЧЗљГЌЙ§NаЭЙшСЯЃЌжївЊЪЧвђЮЊЯТгЮЦѓвЕНќЦкЧЉЖЉДѓЕЅЮЌГжИпПЊЙЄЩњВњЃЌЖјФПЧАPаЭШдШЛеМЙшСЯЪаГЁЕФ80%вдЩЯЃЌвђЖјЖЬЦкФкЪмашЧѓДЬМЄЩЯеЧЁЃБОжмАќРЈМИМвДѓГЇдкФкЕФЖрМвЖрОЇЙшЦѓвЕвбОЭъГЩ7дТЧЉЕЅЃЌГЩНЛЧщПіНќЦкгаУїЯдИФЩЦЁЃМлИёЩЯеЧжївЊгавдЯТМИИідвђЃКЦфвЛЪЧЙшСЯЦѓвЕвщМлПеМфРДѓЃЌЙшЦЌЦѓвЕНќЦкЦЕЗБЧЉЖЉДѓЕЅЃЌ6дТЕзЛ§бЙЕФЙшСЯПтДцЛљБОЯћЛЏДљОЁЃЌЪЃгрВПЗжвбдкКЯРэЧјМфФкЁЃЦфЖўЯТгЮПЊЙЄЧщПігаНЯЮЊУїЯдЕФКУзЊЃЌдкжеЖЫашЧѓДЬМЄЯТВЩЙКПЊЪМБфЕУЛ§МЋЃЌвђДЫашЧѓРЖЏМлИёХЄзЊЁЃ

НижЙБОжмЃЌЙњФкЙшСЯдкВњЦѓвЕЮЌГждк14МвЃЌЦфжаСНМвЦѓвЕе§ГЃЩшБИЮЌЛЄМьаоЃЌдЄМЦдкдТЕзЧАЛжИДе§ГЃдЫааЃЛДЫЭтШдгаИіБ№ЦѓвЕНЕИККЩдЫааЃЌЖдВњСПгАЯьНЯаЁЁЃИљОнЩЯЯТгЮХХВњМЦЛЎЃЌ7дТЗнЖрОЇЙшВњСПдЄЦкдк12.5ЭђЖжзѓгвЃЌНјПкСПдк0.5ЭђЖжЃЌ7дТЖрОЇЙшзмЙЉгІСПдМдк13ЖжЃЌЭЌЦкЙшЦЌВњСПдЄЦкдк47GWзѓгвЁЃвЛЗНУцЃЌЙшСЯМлИёвбЛљБОЬљНќЩњВњГЩБОЃЌСэвЛЗНУцЃЌЯТгЮашЧѓЖЉЕЅгаЫљКУзЊЃЌПтДцбЙСІМѕЧсЃЌЙЪдЄМЦКѓајМлИёЛђНЋШдНЋбгајГжЮШЮЂеЧЕФЬЌЪЦЁЃ

ЛњЙЙЙлЕу

еуЩЬжЄШЏзюаТЙлЕужИГіЃЌHJTЕчГижиДѓЭЛЦЦСйНќЃЌдЄМЦ2023Фъж№ВНЪЕЯжгЏРћЃЌ2024ФъгаЭћв§РДВњвЕЛЏДѓФъЁЃ

1)ЖЬЦкЃКЫцзХвјАќЭЁЂЫЋУцЮЂОЇЁЂ0BBММЪѕГжајЕМШыСПВњЃЌЕЅGWЩшБИЭЖзЪЖюЕФНјвЛВННЕЕЭЃЌHJTдкЙшГЩБО(БЁЦЌЛЏ)+ЗЧЙшГЩБО(вјАќЭЁЂЕЭюїЗНАИ)НЕБОЧБСІДѓЁЃдЄМЦВПЗжЙтЗќОоЭЗЯТАыФъдкHJTСьгђгаЭћЛёЕУживЊЭЛЦЦЁЃ

2)жаГЄЦкЃКHJTЕчГигыИЦюбПѓЁЂЕчЖЦЭОпБИИќСМКУЕФЦЅХфадЃЌПДКУжаГЄЦкHJT+ЕчЖЦЭ+ИЦюбПѓЕчГиЕФВњвЕЛЏЗЂеЙТЗЯпЁЃ

3)ЪаГЁПеМфЃКЩшБИГЩГЄПеМфДѓЃЛКЫаФСуВПМўШќЕРЪмвцЙњВњЬцДњЃЛНЌСЯОпПьЫйЗХСПЧБСІЁЃ

HJTЩшБИЃКдЄМЦ2025ФъЪаГЁПеМфДя602вкдЊЁЂ2022-2025ФъCAGR=74%ЃЛЩшБИЪаГЁПеМфДѓЁЂВњвЕСДЛАгяШЈЧПЃЌдкаавЕ0-1НзЖЮНЋгХЯШЪмвцЁЃ

HJTКЫаФСуВПМўЃКдЄМЦ2025ФъЪаГЁПеМфДя53вкдЊЁЂ2022-2025ФъCAGR=74%ЃЛаЁЖјУРШќЕРЃЌОКељИёОжКУЁЂгЏРћФмСІЧПЃЌаавЕ1-NНзЖЮЪмвцЁЃ

HJTНЌСЯЃКдЄМЦ2025ФъЪаГЁПеМфДя180вкдЊЁЂ2022-2025ФъCAGR=66%ЃЌН№ЪєЛЏНЕБОжСЙиживЊЃЌдкаавЕ1-NНзЖЮашЧѓгаЭћПьЫйЗХСПЁЃ

ЭЖзЪНЈвщЃКОлНЙHJTЩшБИ+КЫаФСуВПМў+ВФСЯ

ЁОЙтЗќHJTЩшБИЁПжиЕуЭЦМіецПеЖЦФЄЩшБИЁЂЭЕчЖЦЩшБИЃКТоВЉЬиПЦЁЂТѕЮЊЙЩЗнЁЂН№ГНЙЩЗнЁЂНнМбЮАДДЁЂЖЋЭўПЦММЁЂаОГЮЂзАЕШЁЃ

ЁОHJTКЫаФСуВПМўЁПжиЕуЭЦМіЃКгЂНмЕчЦјЁЂККжгОЋЛњЁЃ

ЁОHJTНЌСЯЁЂЙшЦЌЁПжиЕуЭЦМіЃКЫежнЙЬяНЁЂИпВтЙЩЗнЁЃ

ЗчЯеЬсЪОЃКЙтЗќаавЕВњЦЗЛђММЪѕЬцДњЕФЗчЯеЁЃ

КъЙлЪТМў

1ЁЂЙњМвФмдДОжЃКЮвЙњПЩдйЩњФмдДЗЂЕчзмзАЛњЭЛЦЦ13вкЧЇЭп

НёФъЩЯАыФъЃЌШЋЙњПЩдйЩњФмдДЗЂеЙЪЦЭЗСМКУЃЌЗЂЕчзАЛњКЭЗЂЕчСПЮШЖЈдіГЄЁЃНижС6дТЕзЃЌШЋЙњЫЎЕчзАЛњ4.18вкЧЇЭпЃЌЗчЕчзАЛњ3.9вкЧЇЭпЃЌЬЋбєФмЗЂЕчзАЛњ4.71вкЧЇЭпЃЌЩњЮяжЪЗЂЕчзАЛњ0.43вкЧЇЭпЃЌПЩдйЩњФмдДЗЂЕчзмзАЛњЭЛЦЦ13вкЧЇЭпЃЌДяЕН13.22вкЧЇЭпЃЌЭЌБШдіГЄ18.2%ЃЌдМеМЮвЙњзмзАЛњЕФ48.8%ЁЃ

НёФъ1-6дТЃЌЮвЙњПЩдйЩњФмдДЗЂЕчаТдізАЛњ1.09вкЧЇЭпЃЌеМШЋЙњаТдізАЛњЕФ77%ЁЃЦфжаЃЌЫЎЕчаТді536ЭђЧЇЭпЁЂЗчЕчаТді2299ЭђЧЇЭпЁЂЬЋбєФмЗЂЕчаТді7842ЭђЧЇЭпЁЂЩњЮяжЪЗЂЕчаТді176ЭђЧЇЭпЁЃШЋЙњПЩдйЩњФмдДЗЂЕчСПДяЕН1.34ЭђвкЧЇЭпЪБЃЌЦфжаЫЎЕчЗЂЕчСП5166вкЧЇЭпЪБЃЌЗчЕчЗЂЕчСП4628вкЧЇЭпЪБЃЌЙтЗќЗЂЕчСП2663вкЧЇЭпЪБЃЌЩњЮяжЪЗЂЕчСП984вкЧЇЭпЪБЁЃ

2ЁЂШ§ВПУХЬсГіаТФмдДНЈвщ;ЩЯАыФъаТдізАЛњ78.42GW

ИљОнЙњМвФмдДОжЗЂВМЕФЪ§ОнЃЌНёФъЩЯАыФъЃЌШЋЙњЬЋбєФмЗЂЕчаТдізАЛњ7842ЭђЧЇЭп(78.42GW)ЃЌЭЌБШдіГЄ154%ЃЌгыШЅФъШЋФъаТдізАЛњЙцФЃНгНќЃЌРлМЦзАЛњ470.67GWЃЌГЩЮЊНіДЮгкЛ№ЕчЕФЕкЖўДѓЕчдДЁЃЙЄаХВПЕчзгаХЯЂЫОИБЫОГЄбюаёЖЋБэЪОЃЌЙтЗќаавЕМЬајБЃГжСЫИпЫйдіГЄЕФЬЌЪЦЃЌЮоТлЪЧдкжЦдьЖЫЛЙЪЧЕчеОНЈЩшгІгУЖЫЃЌећИіаавЕГЪЯжСЫХюВЊЯђЩЯЕФЦјЗеЁЃдкВњвЕИпЫйЗЂеЙЕФЭЌЪБЃЌММЪѕЕќДњВЛЖЯМгЫйЃЌnаЭЯШНјВњЦЗВЛЖЯРЉДѓгІгУЃЌИЦюбПѓвдМАЕўВуЕчГиЕШаТММЪѕЁЂаТВњЦЗВњвЕЛЏНјГЬМгЫйЃЌжЧФмЙтЗќЪОЗЖгІгУвВШЁЕУСЫвЛаЉаТЕФНјеЙЃЌЙтЗќжЧФмжЦдьЁЂжЧФмдЫЮЌЁЂжЧФмЕїЖШЕШЫЎЦНДѓЗљЬсЩ§ЃЌЙтДЂШкКЯЁЂЙтЗќжЦЧтЃЌЙтЗќ+ЁЂЖрСьгђздЖЏЛЏНтОіЗНАИвВдкГжајгХЛЏЁЃ

3ЁЂЩцМАЬЋбєФмЃЁЩНЖЋЪЁФмдДОжеїМЏ2023ФъФмдДСьгђаТММЪѕЁЂаТВњЦЗКЭаТЩшБИ

7дТ14ШеЃЌЩНЖЋЪЁФмдДОжЗЂВМЙигкеїМЏ2023ФъЖШЩНЖЋЪЁФмдДСьгђаТММЪѕЁЂаТВњЦЗКЭаТЩшБИЕФЭЈжЊЃЌЦфжадкаТФмдДСьгђеїМЏЗЖЮЇАќРЈЃЌЬЋбєФмЁЂЗчФмЁЂЩњЮяжЪФмЁЂЕиШШФмЁЂКЃбѓФмЁЂКЫФмЁЂЧтФмЕШИпаЇПЊЗЂРћгУЁЃ

4ЁЂеуНЃК2023ФъМЬајЖдЭЖВњЕФЙтЗќЁЂЗчЕчЯюФПЪЕааШЋЖюБЃеЯадВЂЭј

7дТ17ШеЃЌеуНЪЁШЫУёеўИЎАьЙЋЬќЙигкгЁЗЂ2023ФъеуНЪЁРЉДѓгааЇЭЖзЪеўВпЕФЭЈжЊЃЌЭЈжЊжИГіЃЌжЇГжПЩдйЩњФмдДИпжЪСПЗЂеЙЁЃМЬајЖдЭЖВњЕФЙтЗќЁЂЗчЕчЯюФПЪЕааШЋЖюБЃеЯадВЂЭјЁЃжЇГжНЈЩшЗћКЯЙцЖЈЕФХЉЙтЛЅВЙЯюФПЁЃЪЕЪЉЮнЖЅЗжВМЪНЙтЗќНЈЩшЕМдђЃЌЭЦНјЙЋЙВНЈжўЁЂЙЋЙВЩшЪЉЁЂЙЄвЕдАЧјМАЦѓвЕГЇЗПЁЂОгУёЮнЖЅЗжВМЪНЙтЗќЙцФЃЛЏЗЂеЙЁЃЬНЫїЩюдЖКЃЗчЕчЪдЕуНЈЩшЃЌжЇГжЗжЩЂЪНЗчЕчгаађЗЂеЙЁЃ

5ЁЂ3.49GWЃЁНЫе“КЃЩЯДЂФм”ЯюФПЧхЕЅГіТЏЃЁ

7дТ19ШеЃЌНЫеЪЁЗЂИФЮЏгЁЗЂЁЖбиКЃЕиЧјаТаЭДЂФмЯюФПЗЂеЙЪЕЪЉЗНАИ(2023-2027Фъ)ЁЗЁЃЗНАИзмЬхФПБъУїШЗЃЌЕН2025ФъЃЌбиКЃЕиЧјаТаЭДЂФмЯюФПРлМЦЭЖдЫЙцФЃСІељДяЕН250ЭђЧЇЭпзѓгвЃЌШЗБЃбиКЃЕиЧјаТді500ЭђЧЇЭпКЃЩЯЗчЕчКЭ500ЭђЧЇЭпКЃЩЯЙтЗќВЂЭјЯћФЩЁЃ

ЕН2027ФъЃЌбиКЃЕиЧјаТаЭДЂФмЯюФПРлМЦЭЖдЫЙцФЃСІељДяЕН350ЭђЧЇЭпзѓгвЃЌШЗБЃбиКЃЕиЧјКЃЩЯЗчЕчКЭКЃЩЯЙтЗќСНИіЧЇЭђЧЇЭпМЖЛљЕиВЂЭјЯћФЩЁЃ

дкбиКЃЕиЧјжиЕуПЊеЙ19ИіДѓаЭаТаЭДЂФмЯюФПЕФЙцЛЎВМОжЙЄзїЃЌЯюФПЙцФЃзмМЦ349ЭђЧЇЭпЃЌЦфжабЮГЧ10ИіЙВ181ЭђЧЇЭпЃЌФЯЭЈ6ИіЙВ108ЭђЧЇЭпЃЌСЌдЦИл3ИіЙВ60ЭђЧЇЭпЃЌЭЦНјаТаЭДЂФмПЦбЇВМОжЃЌДђдьбиКЃ“аТФмдД+ДЂФм”ЖрдЊЛЏгІгУЪОЗЖЧјЁЃ

аавЕаТЮХ

1ЁЂСЩФўХЬНѕЪаЃКЕН2030ФъЗчЙтзмзАЛњДяЕН5GWЃЁ

НќШеЃЌСЩФўЪЁХЬНѕЪаШЫУёеўИЎгЁЗЂЁЖХЬНѕЪаЬМДяЗхЪЕЪЉЗНАИЁЗЃЌЁЖЗНАИЁЗЬсГіЃКДѓСІЗЂеЙЙтЗќКЭЗчЕчЁЃЭЦНјЙтЗќВњвЕМЏжаЪНКЭЗжВМЪНПЊЗЂРћгУаЭЌВЂОйЁЃЭЦЖЏДѓаЭЙЋЙВНЈжўЁЂЩЬвЕТЅгюЁЂГЇЗПЕШПЊеЙНЈжўЙтЗќвЛЬхЛЏММЪѕЪдЕуЃЌжЇГжХЬЩНЯиДђдьШЋЙњећЯи(ЪаЁЂЧј)ЮнЖЅЗжВМЪНЙтЗќПЊЗЂЪдЕуЪОЗЖЁЃвђЕижЦвЫЗЂеЙЗжЩЂЪНЗчЕчЁЂЗжВМЪНЙтЗќЁЂХЉЙтЛЅВЙЁЂгцЙтЛЅВЙЃЌЭЦНј“ЙтЗќ+ЩшЪЉХЉвЕ”ЕШЕЭЬМХЉвЕФЃЪНЃЌЬсИпХЉДхФмдДздИјТЪЁЃЬНЫїЭЦНј“ЙтЗќ+ГфЕчзЎ”ЕШЯюФПЃЌДђдьвдЙЋЙВЭЃГЕЮЛЁЂЕРТЗЭЃГЕЮЛЁЂЖРСЂГфЕчеОЕШЙЋгУГфЕчЩшЪЉЮЊжїЃЌзЁеЌаЁЧјЁЂАьЙЋГЁЫљздгУЁЂзЈгУГфЕчЩшЪЉЮЊИЈЕФЙтЗќГфЕчЗўЮёЭјТчЁЃЛ§МЋељШЁКЃЩЯЗчЕчЕЧТНЕуГЧЪаЃЌвђЕижЦвЫЗЂеЙЗжЩЂЪНЗчЕчЁЃЕН2030ФъЃЌЗчЕчЁЂЬЋбєФмЗЂЕчзмзАЛњШнСПДяЕН500ЭђЧЇЭпЁЃ

2ЁЂеуНФўКЃЃКСІељЕН2027Фъ“ЙтЗќ+ДЂФм”ВњвЕМЏШКВњжЕЭЛЦЦ500вкдЊ

7дТ20ШеЃЌФўКЃЯиеўИЎЗЂВМФўКЃЯиМгПьДђдь“365”ЧЇвкМЖВњвЕМЏШКааЖЏЗНАИ(2023Ѓ2027Фъ)ЃЌЗНАИжИГіЃЌСІељЕН2027Фъ“ЙтЗќ+ДЂФм”ВњвЕМЏШКВњжЕЭЛЦЦ500вкдЊЁЃ

3ЁЂКгББЪЏМвзЏЪаЃКжЇГжОпБИЬѕМўЕФЦѓвЕПЊеЙ“ЙтЗќ+ДЂФм”ЕШНЈЩш

НќШеЃЌЪЏМвзЏЪаЙЄвЕКЭаХЯЂЛЏОжЗЂВМЪЏМвзЏЪаЙЄвЕСьгђЬМДяЗхЪЕЪЉЗНАИЃЌЮФМўжИГіЃЌЙФРјЦѓвЕ ЁЂдАЧјОЭНќРћгУЧхНрФмдДЃЌжЇГжОпБИЬѕМўЕФЦѓвЕПЊеЙ“ЙтЗќ+ДЂФм”ЕШНЈЩш ЁЃ

діЧПдДЭјКЩДЂаЕїЛЅЖЏ ЃЌ в§ЕМЦѓвЕЁЂдАЧјМгПьЗжВМЪНЙтЗќЁЂЗжЩЂЪНЗчЕч ЁЂЖрдЊДЂФмЁЂИпаЇШШБУЁЂгрШШгрбЙРћгУЁЂжЧЛлФмдДЙмПиЕШвЛЬхЛЏЯЕЭГПЊЗЂдЫааЃЌЭЦНјЖрФмИпаЇЛЅВЙРћгУЃЌДйНјОЭНќДѓЙцФЃИпБШР§ЯћФЩПЩдйЩњФмдДЁЃ

4ЁЂББОЉЃКМгПьХЉДхЧхНрФмдДРћгУ ЪОЗЖЭЦЙу“ЙтЗќ+ХЉвЕ”ФЃЪН

7дТ18ШеЃЌББОЉЪаХЉвЕХЉДхОжЙигкгЁЗЂЁЖББОЉЪаХЉвЕХЉДхМѕХХЙЬЬМЪЕЪЉЗНАИЁЗ ЕФЭЈжЊЁЃЭЈжЊжИГіЃЌМгПьХЉДхЧхНрФмдДРћгУЃЌЭЦНјУКИФЧхНрФмдДЙЉХЏММЪѕгІгУЃЌ“ЪЎЫФЮх”ЦкМфОпБИЬѕМўЕФЪЃгрЩНЧјДхзЏЛљБОЭъГЩХЉДхЕиЧјЖЌМОШЁХЏЧхНрФмдДИФдьЙЄзїЁЃПЊеЙЕидДШШБУЙЉХЏЁЂЙтЗќЮЂЕчЭјгІгУЁЂЬЋбєФмЙтШШаюФмдіЮТЕШММЪѕЕФЪОЗЖгыгІгУЁЃЪОЗЖЭЦЙу“ЙтЗќ+ХЉвЕ”ФЃЪНЃЌдкОпБИЬѕМўЕФжжжВдАЧјЃЌНЋЬЋбєФмЙтЗќЗЂЕчЯЕЭГЁЂЙтШШЯЕЭГМАаТаЭФЩУзЗТЩњЬЌзЊЙтФЄММЪѕзлКЯгІгУЕНДЋЭГЮТЪвДѓХяЃЌдкбјжГГЁЮнЖЅНЈЩшЙтЗќЕчеОЁЃаТНЈИпаЇЩшЪЉХЉвЕПЩЭГГяПМТЧЙтЗќЗЂЕчЁЂЕидДШШБУЙЉХЏЁЃ

ЙЋЫОЖЏЬЌ

1ЁЂАЂЬиЫЙЃККЯМЦ140вкдЊЭЖзЪНЈЩшЙтЗќВњвЕСДРЉГфМАХфЬзЯюФП

АЂЬиЫЙЙтЗќаТФмдДШЋВњвЕСДЯюФПгРДзюаТНјеЙЁЃ7дТ19ШеЙЋИцЯдЪОЃЌАЂЬиЫЙШЗЖЈЭЖзЪНЈЩшКєКЭКЦЬиАЂЬиЫЙЕчзгВФСЯПЦММгаЯоЙЋЫОФъВњ20GWЕЅОЇРАєЁЂ40GWЕЅОЇлсліЯюФПвдМАФъВњ10GWЧаЦЌ+10GWЕчГи+5GWзщМў+5GWаТВФСЯЯюФПЃЌдЄМЦЭЖзЪН№ЖюЗжБ№ЮЊ80вкдЊвдМА60вкдЊЁЃ

ДЫЧАдк7дТ16ШеЃЌАЂЬиЫЙгыКєКЭКЦЬиЪаШЫУёеўИЎЁЂКєКЭКЦЬиОМУММЪѕПЊЗЂЧјЙмЮЏЛсЧЉЖЉЁЖЙтЗќаТФмдДШЋВњвЕСДЯюФПЭЖзЪКЯзїавщЪщЁЗЃЌОЭЙЋЫОдкКєКЭКЦЬиЪаЭЖзЪНЈЩшЙтЗќаТФмдДШЋВњвЕСДЯюФПДяГЩКЯзївтЯђЁЃЯюФПФтбЁжЗЮЛгкПЊЗЂЧјЩГЖћЧпЙЄвЕЧјЃЌзмеМЕиУцЛ§дМ7400ФЖЁЃ

7дТ16ШеХћТЖЕФЭЖзЪКЯзїавщЯдЪОЃЌБОДЮФтЭЖзЪЯюФПзмЬхЙцЛЎЗжЮЊШ§ЦкЃЌЦфжаЯюФПвЛЦкЮЊФъВњ30GWЕЅОЇРАєЯюФПЁЂ80GWлсліЯюФПЁЂ10GWЕЅОЇЧаЦЌЯюФПЁЂ10GWЬЋбєФмЕчГиЯюФПЁЂ5GWЙтЗќзщМўЯюФПЁЂ5GWЯрЙиХфЬзВњЦЗЯюФПЃЌвЛЦкзмЭЖзЪдМ180вкдЊЁЃ

2ЁЂНјОќЙтЗќЃЁДПМю“ХХЭЗБј”ФтЗжВ№ЩЯЪа

7дТ19ШеЃЌЬЦЩНШ§гбЛЏЙЄЗжВМЙЋИцЃЌЮЊЭЦНјПиЙЩзгЙЋЫОЬЦЩНШ§гбЙшвЕгаЯод№ШЮЙЋЫО(вдЯТМђГЦ“Ш§гбЙшвЕ”)ЗжВ№ЩЯЪаЙЄзїЃЌЙЋЫОЗжБ№ейПЊАЫНьЪЎЫФДЮЖЪТЛсЁЂАЫНьЪЎЫФДЮМрЪТЛсЛсвщЃЌЛсвщЩѓвщЭЈЙ§СЫЁЖЙигкПиЙЩзгЙЋЫОШ§гбЙшвЕНјааЙЩЗнжЦИФдьЕФвщАИЁЗЃЌШ§гбЙшвЕФтНјааЙЩЗнжЦИФдьВЂећЬхБфИќЮЊЙЩЗнгаЯоЙЋЫОЃЌвдТњзуЮДРДНјааЪзДЮЙЋПЊЗЂааЙЩЦБВЂЩЯЪавЊЧѓЁЃ

ЙЋИцжаЬсЕНЃЌЮЊТфЪЕЙЋЫО“Ш§зЊ”еНТдЃЌМгПьЙЙНЈ“Ш§СДвЛШК”ВњвЕВМОжЃЌЗЂеЙзГДѓгаЛњЙшаТВФСЯВњвЕЃЌЬсЩ§Ш§гбЙшвЕЕФгЏРћФмСІКЭзлКЯОКељСІЃЌИљОнЙЋЫОзмЬхеНТдВМОжЃЌЙЋЫОФтЗжВ№Ш§гбЙшвЕжСОГФкжЄШЏНЛвзЫљЩЯЪаЁЃ

3ЁЂШ§ЮхЛЅСЊЃКзгЙЋЫОЬьНђЭЈбЖФтдізЪРЉЙЩв§ШыЭЖзЪеп МгЫйЙтЗќВњвЕВМОж

7дТ17ШеЃЌШ§ЮхЛЅСЊЗЂВМЙЋИцГЦЃЌПиЙЩзгЙЋЫОЬьНђШ§ЮхЛЅСЊвЦЖЏЭЈбЖгаЯоЙЋЫО(вдЯТМђГЦ“ЬьНђЭЈбЖ”)вддізЪЧАЙРжЕ20вкдЊдізЪРЉЙЩв§ШыЙВЧрГЧВЗдЊіЮЪЂДДвЕЭЖзЪЛљН№КЯЛяЦѓвЕЕШЪЎЮЛЭЖзЪепЃЌгЩЦфвдЛѕБвЗНЪНЯђЬьНђЭЈбЖдізЪ1.95вкдЊЃЌКЯМЦЛёЕУЬьНђЭЈбЖдізЪКѓ8.89%ЙЩШЈЃЛЙЋЫОЗХЦњБОДЮдізЪЕФгХЯШШЯНЩШЈЁЃЬьНђЭЈбЖБОДЮдізЪРЉЙЩв§ШыЭЖзЪепЃЌНЋАяжњЦфНјвЛВНМгЫйЙтЗќВњвЕВМОжЁЃ

4ЁЂ47вкбКБІвьжЪНсЃЁЙтЗќдйгПчНчеп

7дТ15ШеЃЌРжЭЈЙЩЗнЗЂВМЙЋИцГЦЃЌЙЋЫОгыеуНАВМЊОПЊЧјЧЉЪ№СЫЁЖВњвЕЭЖзЪКЯзїПђМмавщЁЗЃЌРжЭЈЙЩЗнФтЭЈЙ§здгаМАздГязЪН№дкАВМЊОПЊЧјгыЦфЫћКЯзїЗНЙВЭЌЭЖзЪЩшСЂПиЙЩзгЙЋЫО(вдЯТМђГЦ“ЯюФПЙЋЫО”)ЃЌНЈЩшИпаЇвьжЪНсЕчГиКЭзщМўжЧФмжЦдьЯюФПЁЃ

ЯюФПФтзмЭЖзЪдМ47вкдЊЃЌЦфжаЙЬЖЈзЪВњЭЖзЪдМ30вкдЊЃЌФтЙцЛЎНЈЩш4.8GWИпаЇвьжЪНсЕчГи+4.8GWЕчГизщМўШЋздЖЏжЧФмВњЯпЁЃЯюФПЗжСНЦкЪЕЪЉЃЌЯюФПГЇЗПМЦЛЎвЛДЮадЙцЛЎНЈЩшЭъГЩЁЃЯюФПвЛЦкзмЭЖзЪдМ16вкдЊЃЌЦфжаЙЬЖЈзЪВњЭЖзЪдМ13вкдЊ(ЩшБИЭЖзЪдМ5.6вкдЊ)ЃЌФтЙцЛЎНЈЩш2ЬѕЁЂ1.2GWИпаЇвьжЪНсЕчГи+3ЬѕЁЂ2.4GWЕчГизщМўШЋздЖЏжЧФмВњЯпЃЛЯюФПЖўЦкзмЭЖзЪдМ31вкдЊЃЌЦфжаЙЬЖЈзЪВњЭЖзЪдМ17вкдЊ(ЩшБИЭЖзЪдМ13.8вкдЊ)ЃЌФтЙцЛЎНЈЩш6ЬѕЁЂ3.6GWИпаЇвьжЪНсЕчГи+3ЬѕЁЂ2.4GWЕчГизщМўШЋздЖЏжЧФмВњЯпЁЃ

5ЁЂЩюлкФмдДЃКФт23.17вкдЊЭЖНЈ450MWЛ№ЙтДЂЖрФмЛЅВЙЯюФП

7дТ18ШеЃЌЩюлкФмдДЗЂВМЙЋИцГЦЃЌШЋзЪзгЙЋЫОЩюФмББЗНФмдДПиЙЩгаЯоЙЋЫО(МђГЦЃКББЗНПиЙЩЙЋЫО)ЫљЪєШЋзЪзгЙЋЫОЩюФмЮОРчФмдДПЊЗЂгаЯоЙЋЫО(МђГЦЃКЩюФмЮОРчЙЋЫО)ФтЭЖзЪНЈЩшЩюФмАЭжнЮОРчЯи45ЭђЧЇЭпЛ№ЙтДЂЖрФмЛЅВЙЯюФПЃЌЯюФПзмЭЖзЪЮЊ23.17вкдЊЁЃ

ОнНщЩмЃЌЯюФПЮЛгкаТНЎАЭвєЙљРуУЩЙХзджЮжнЮОРчЯиОГФкЃЌгкНёФъ2дТШЁЕУЭЖзЪЯюФПЕЧМЧБИАИжЄЁЃЯюФПЙцЛЎЙтЗќЕчеОШнСП45ЭђЧЇЭпЃЌЭЌЪБХфЬз67.5 езЭп/135 езЭпЪБЕчЛЏбЇДЂФмЩшЪЉЁЃЯюФПзмЭЖзЪ23.17вкдЊЃЌЦфжаздгазЪН№ЮЊ4.65вкдЊЃЌЦфгрЭЖзЪПюФтЭЈЙ§ШкзЪНтОіЁЃПМТЧЕНЩюФмЮОРчЙЋЫОзЪН№ЧщПіЃЌФтгЩББЗНПиЙЩЙЋЫОЯђЩюФмЮОРчЙЋЫОдізЪ4.63вкдЊЃЌдізЪКѓЩюФмЮОРчЙЋЫОЕФзЂВсзЪБОгЩ200ЭђдЊдіжС4.65вкдЊЁЃ

ЖўМЖЪаГЁ

ЙиМќжИБъ

аавЕЙРжЕ

УЋРћОЛРћ

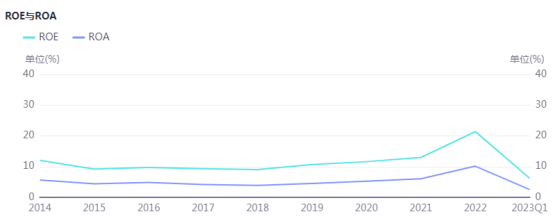

ROEгыROA

ИіЙЩеЧЕјЗљ

ВњвЕСДМлИё

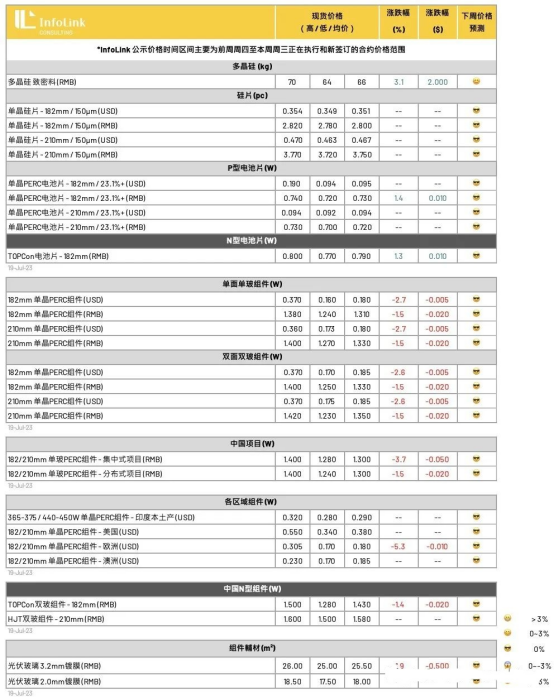

ЙшСЯМлИё

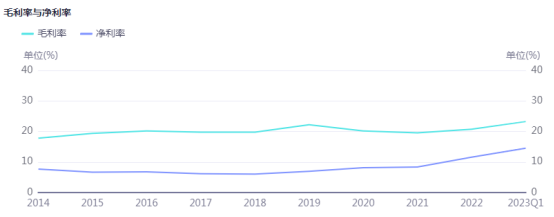

ЙшСЯЛЗНкЧАЦкЛ§бЙЕФЯжЛѕПтДцЃЌНќЦкШЅПтаЇЙћЯдзХЃЌЗЂЩњДѓЗљЯТНЕЃЌгааЇИФЩЦЙшСЯЙЉгІЖЫЕФбЙСІЁЃСэЭтЃЌЕБдТаТдіВњСПВПЗжЃЌАќРЈЭЗВПГЇМвдкФкОљгаИїздЬиЪтЧщПіЃЌдТВњСПЛЗБШЯТаоЁЃЕўМгЧАЦкВПЗжТђМвЕФЖкЛѕВпТдЃЌвдМАРОЇЛЗНкгУСЯЕФИеадашЧѓСПЛЗБШдіМгЃЌећЬхМкЖЏЫЎЦНЛиЩ§ЃЌвдМАаТРОЇВњФмЕФЪЭЗХКЭТЏЬЈдіСПашЧѓЃЌзлКЯЛЗОГБфЛЏЃЌв§Ц№ЙшСЯЯњЪлЛЗОГЗЂЩњНЯДѓФцзЊЁЃ

ЛљгкЧАЦкМлИёЬсЧАДЅЕзЁЂЦШНќЙшСЯЩњВњЛЗНкећЬхГЩБОЫЎЦНЕФЕзВПМлИёЃЌНсКЯБОдТЪаГЁЛЗОГБфЛЏЃЌНќЦкаТГЩНЛЧЉЕЅЕФжТУмСЯМлИёОљГіЯжУїЯдЛиЕїЃЌдкЧАЦкУПЙЋНя60-65дЊЗЖЮЇЩЯЛиЕїжС63-68дЊЧјМфЃЌИќМгашвЊзЂвтЕФЪЧЃЌЭЗВПГЇМвЕФЖрЪ§ЖЉЕЅШдДІгкжДааЦкЃЌШєгаЕїМлЛњжЦЃЌЛђНЋПЩФмЩцМАЕНгыТђМвжЎМфаТЕФаЩЬКЭЬИХаЁЃ

Ш§МОЖШЩњВњжЦдьЛЗНкБЛЖЏУцСйЕФЁЂЧБдкгАЯьвђЫиНЯЖрЃЌАќРЈЕЋВЛЯогкЯоЕчЁЂЯоВњКЭЭЖВњНјЖШВЛДядЄЦкЃЌвдМАЭтНчЛЗОГЕФВЛПЩПЙСІвђЫиИЩШХЁЃШ§МОЖШећЬхЙшСЯЕФдТВњСПдіЗљгаЯоЃЌЧјЗжЦЗжЪгХСгКЭЪЙгУЯВКУЕФЛАЃЌжЪгХМлСЎЕФЙшСЯНЋЛсУїЯдЛёЕУИќЖрЧрэљЃЌЩѕжСНзЖЮадзЪдДНєеХЁЃ

ЙшЦЌМлИё

БОжмPаЭЙшЦЌГЩНЛМлИёвРШЛЮЌЮШУЛгаБфЛЏЃЌM10, G12ГпДчЗзЗзТфдкУПЦЌ2.8дЊгыУПЦЌ3.75дЊШЫУёБвзѓгвЁЃЕБЧАM10ГпДчдкЕЅЭпЪлМлЩЯЮЌГжадМлБШЕФгХЪЦЁЃNаЭЙшЦЌВПЗжЃЌБОжмжїСїГЩНЛМлИёЮЌГжЩЯжмТфдкУПЦЌ2.9дЊШЫУёБвзѓгвЁЃ

НќЦкЙшЦЌЛЗНкДцдкМлИёзпЪЦЕФЗжЦчЃЌДгЙшЦЌЩњВњЦѓвЕГЩБОНЧЖШЕФПМСПЃЌЕБЧАМлИёвбОж№ВНЬљНќГЇМвЕФГЩБОЯпЃЌКѓајЕјМлПеМфгаЯоЃЌЭЌЪБЃЌСкНќЕФЯТгЮЕчГиЛЗНкЕБЧАгЏРћЫЎЦНШдШЛБЅТњЃЌЛљгкРћШѓЗжВМЦНОљЕФвтЪЖЯТЃЌЙшЦЌМлИёШЗЪЕгаЗДЕЏЕФЧБСІЁЃ

ШЛЖјЃЌДгЙшЦЌЕФЙЉашНЧЖШРДПДЃЌЙшЦЌЛЗНкЕБЧАОЁЙмПтДцгааЇЯћФЩЃЌЕБЧАШдЮЌГжБШНЯНЁПЕЕФПтДцЫЎЦНЃЌШЛЖјГЇМв7дТЗнМкЖЏТЪЮЌГжИпЕЕЃЌЫцзХЙшЦЌГЇМвВњГіГжајЗХСПЃЌФбвдБмУтЙшЦЌПтДцЕФЛ§РлЗчЯеЃЌЙЉгІЙ§ЪЃОАПіУїШЗЯТЃЌКѓЪЦШдгаЭћЕјМлЁЃдЄЦкЮДРДЩЯгЮЦѓвЕНЋУцСйЦЗжЪгыМлИёЕФЗжВуЃЌВЂГжајЭИЙ§МкЖЏТЪЕФЕїХфв§ЕММлИёгыПтДцЫЎЦНЕФБфЛЏЁЃ

ЕчГиЦЌМлИё

ЕБЧАPERCЕчГиЦЌЙЉгІФмСІЯрЖдЦНЮШЃЌНёФъаТдіЕФРЉВњЙцЛЎвдNаЭTOPConЮЊжїЃЌШЛЖјгЩгкTOPConВњФмЩЯЯпВЛШчдЄЦкЃЌВЛТлЩшБИНјГЁЁЂХРЦТгыЕїЪЪЕФЪБМфЖМЯрЖдРГЄЃЌЭЌЪБЕќМгвЛВПЗжЕчГиГЇМвздгУТЪЬсЩ§ЃЌЭтЪлСПЖдгІМѕЩйЃЌдкУцЖдзщМўаТдіВњФмЕФЦ№СПЁЂЖкЛѕЃЌЯжНзЖЮВЩЙКM10 PERCЕчГиашЧѓЯрЖдЭњЪЂЁЃ

БОжмжїСїГпДчЕчГиЦЌГЩНЛМлИёгааЁЗљЬсЩ§ЃЌM10ГпДчжїСїГЩНЛМлИёРДЕНУПЭп0.73дЊШЫУёБвзѓгвЃЛЖјG12ГпДчЕчГиЦЌдђЮЌГжТфдкУПЭп0.72дЊШЫУёБвзѓгвЁЃдкNаЭЕчГиЦЌВПЗжЃЌБОжмTOPCon(M10)ЕчГиЦЌМлИёЮЌЮШЃЌГЩНЛМлИёЦеБщТфдкУПЭп0.79дЊШЫУёБвзѓгвЁЃЙлВьNаЭЕчГиЦЌгыPаЭМлИёМлВюЮЌГжУПЭп6ЗжЧЎШЫУёБвзѓгвЁЃЖјHJT(G12)ЕчГиЦЌЭтТєГЇМвЯЁЩйЃЌМлИёТфдкУПЭп0.9дЊШЫУёБвВЛЕШЁЃ

ЕБЧАM10 PERCЕчГиЦЌгЩгкМлИёДІдкЯрЖдЕЭЕуЃЌВЂЩѕжСГіЯжаЁЗљЗДЕЏЃЌзщМўГЇдкШ§ЫФМОЖШОКељГіЛѕФПБъЯТЃЌВЩЙКЕчГиВЩЙКЯрЖдЛ§МЋЁЃЭЌЪБЃЌвВЬ§ЮХВПЗжзщМўГЇМвдкЪжИпМлПтДцашвЊЯћФЩЃЌЖјЕБЧАЕчГиЦЌМлИёВтЫуЯТФмЗћКЯГЇМвзлКЯЕФГіЛѕМлИёЁЃШЛЖјЃЌЙлВьзщМўЧЉЕЅМлИёШддкзпЕЭЃЌЖдгкВЩЙКГЩБОЕФЬсЩ§ШдЯрЖдГдСІЃЌдЄЦкКѓајЕчГиГЇШдашГаЪмРДздзщМўГЇЕФбЙСІЁЃ

зщМўМлИё

БОжмзщМўМлИёШдГжајГіЯжЯТЬНЃЌШЛЕјМлЗљЖШвбЯрЖдЧАЦкЪееЃЌвЛЯпГЇМваТЧЉЖЉЕЅМлИёPERC ЕЅВЃзщМўдМТфдкУПЭп 1.3-1.35дЊШЫУёБвЃЌЖрЪ§МлИёГжЮШЮЊжїЃЌШЛЖјВПЗжЦѓвЕгНгАыФъБЈЁЂвдМАЯТАыФъЪаеМТЪЕФОКељЃЌМлИёШдгаЯТЬНжС1.28-1.3дЊШЫУёБвЕФЫЎЦНЃЌЖјЖўШ§ЯпБЈМлвВГжајЯТЬНЃЌБОжмЫфећЬхТфдк1.25-1.28дЊЕФЫЎЦНЃЌШЛЖјВПЗжвбПЊЪМгаЕЭгк1.25дЊЕФМлИёЁЃИпМлВПЗжЃЌШдгаЧАЦкЖЉЕЅдкжДааЃЌМлИёЛљБОТфдк1.4зѓгвЕФЧјМфЁЃ

ЩЯгЮМлИёЩЯеЧУїШЗЃЌВПЗжЩйСПЗжЯњМлИёдЭФ№1-2ЗжШЫУёБвЕФеЧЗљЃЌШЛЖјКѓајЪЧЗёТфЖЈФПЧАШдОЩашвЊЖЫПДашЧѓЦєЖЏЕФЧщПіЃЌ7дТашЧѓЫфгаПЊЪМРЖЏЃЌЕЋећЬхШдОЩГЪЯжВЛЮТВЛЛ№ЕФзДЬЌЃЌашЧѓЮДЭъШЋЦєЖЏЕФзДЬЌЯТЃЌЧвГЇМвОКељЖЉЕЅЁЂдЖЦкМлИёШдгаШУМлЃЌеЧМлГЩЙІТфЕиЛњТЪгаЯоЁЃ

еЙЭћКѓЪЦЃЌ8дТЧЉЕЅМлИёвВЫцзХНќЦкПЊБъМлИёЃЌМлИёгаЮЂЗљЯТЬНЕФЧїЪЦЃЌвЛЯпШдднЪБдМ1.28дЊШЫУёБвзѓгвЃЌзмЬхРДПДЃЌЕБЧАзщМўМлИёвбЮоЬЋЖрУЋРћПеМфЃЌГЩБОЪмЕНМЗбЙжЎЯТЃЌКѓајМлИёЕїећПеМфНЋНЯЮЊЪмЯоЃЌШ§МОЖШашЙлВьашЧѓвдМАЯоЕчгАЯьЃЌвВВЛХХГ§гаЖЬЦкЗДЕЏЕФПЩФмадЁЃ

КЃЭтзщМўМлИёЃЌБОжмМлИёГжајаЁЗљЯТЛЌЃЌжаЙњГіПкжДааМлИёдМУПЭп 0.165-0.185дЊУРН№(FOB)ЃЌХЗжоМлИёНќЦкЯжЛѕМлИёдМдкУПЭп0.165-0.175ХЗдЊЃЌКкБГАцдМвчМл2-2.5ХЗЗжЃЌВПЗжГЇМвГжајГіЧхПтДцЃЌЕЭМлВПЗждМ0.15-0.16ХЗдЊгадіЖрЕФЧїЪЦЃЌдкЙ§ЭљНЯЩйЗЂЩњЕЭгкбЧЬЋЕиЧјЕФМлИёЁЃЖјбЧЬЋЕиЧјМлИёднЪБЮШЖЈдМ 0.165-0.18дЊУРН№ЁЃЧјгђжЦдьзщМўМлИёднЪБГжЮШЃЌУРЙњЪаГЁБОМОЖШМлИёЮЌЮШЃЌЕЋКѓајПжвђЮЊЖўШ§ЯпжЦдьЗжЯњМлИёгАЯьЃЌЕЭМлШ§МОЖШШдгаЯТЕїЧїЪЦЁЃгЁЖШБОЕижЦдьзщМўМлИёднЪБГжЮШЃЌЖјНјПкВПЗжЃЌЪмУРЙњНјПкВЈЖЏгАЯьЃЌВПЗжЪфШыгЁЖШЕФМлИёгаЯТНЕЧїЪЦЃЌжаЙњжЦзщМўдМ0.16-0.17дЊУРН№ЁЂЖЋФЯбЧжЦзщМўдМ0.21-0.25дЊУРН№ЁЃ

NаЭећЬхМлИёГжајЪмЕНPERCзщМўМлИёЯТЬНВЈЖЏЃЌНёФъећЬхPNжЎМфМлВюЪееЗљЖШНЯЛКЁЃКЃЭтМлИёВЈЖЏНЯДѓЃЌжївЊвВЪЧЪмPERCзщМўЕјМлМАХЗжоЪаГЁПтДцгАЯьЁЃ

N-HJT зщМў(G12)НќЦкжДааМлИёдМУПЭп 1.5-1.6дЊШЫУёБвЃЌКЃЭтМлИёдМУПЭп 0.197-0.22дЊУРН№ЁЃ

TOPCon зщМў(M10)БОжмМлИёЧјМфдМУПЭп 1.28-1.5дЊШЫУёБвЃЌКЃЭтМлИёгы PERC вчМлдМ 1 -1.5УРЗжзѓгвЃЌМлИёдМУПЭп 0.18-0.21дЊУРН№ЁЃ

зЊдиЧыБъзЂЃКЖЋЖЋЙЄзїЪвЁЊЁЊЙтЗќжмБЈЃКЩЯАыФъЙтЗќзАЛњ4.71вкЧЇЭп АЂЬиЫЙ140вкдЊРЉГфЙтЗќВњвЕСД