жааЁвјааБЛЦШЯТЕїДцПюРћТЪ РПДЂбЙСІНјвЛВНМгДѓ

ЗЂВМЪБМф:2024-03-16 | ЗЂВМепЃК ЖЋЖЋЙЄзїЪв | фЏРРДЮЪ§ЃК ДЮЃЈдБъЬтЃКжааЁвјааБЛЦШЯТЕїДцПюРћТЪ РПДЂбЙСІНјвЛВНМгДѓЃЉ

|

| ЭМГцДДвт/ЙЉЭМ |

МЬЧАЖЮЪБМфЖрЕиГЧЩЬааЁЂХЉЩЬааЯТЕїДцПюРћТЪКѓЃЌжЄШЏЪББЈМЧепСЫНтЕНЃЌНќЦкгжНЋгаИќЖрвјааИњНјЁЃ

дНРДдНЖржааЁвјаабЁдёЯТЕїДцПюРћТЪЕФжБНгдвђЃЌгыНќЦкРћТЪздТЩЖЈМлЛњжЦЗЂВМЕФЁЖКЯИёЩѓЩїЦРЙРЪЕЪЉАьЗЈ(2023ФъаоЖЉАц)ЁЗ(ЯТГЦ“2023АцЪЕЪЉАьЗЈ”)вдМАИїЕиРћТЪздТЩЛњжЦЖдЯНФкЗЈШЫвјааЛњЙЙЕФв§ЕМгаЙиЁЃ

гыШЅФъЕФАьЗЈЯрБШЃЌ2023АцЪЕЪЉАьЗЈдк“вјаавЕДцПюРрН№ШкЛњЙЙЕФЦРЙРжИБъМАБъзМ”жадіЬэСЫвЛЯюФкШнЃЌМД“ДцПюРћТЪЪаГЁЛЏЖЈМлЧщПі”ЁЃ

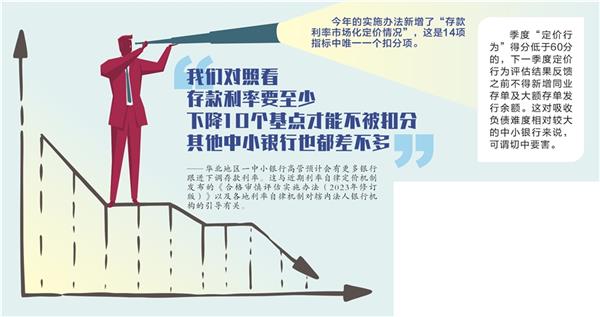

ИУЯюаТПМКЫЪЧ14ЯюжИБъжаЮЈвЛвЛИіПлЗжЯюЃЌВЂЩшжУСЫПлЗжЕФЖЈСПвРОнБъзМЁЃ

“(2023АцЪЕЪЉАьЗЈ)ЖўМОЖШОЭПЊЪМЪЕЪЉЃЌвВОЭвтЮЖзХВЛЯыБЛПлЗжЕФвјааЖўМОЖШОЭвЊЕїећДцПюРћТЪЁЃ”ЛЊББЕиЧјвЛжааЁвјааИпЙмЭѕНј(ЛЏУћ)ЖджЄШЏЪББЈМЧепБэЪОЃЌ“ВЛЩйвјааЗзЗзЯТЕїДцПюРћТЪЃЌЮвУЧзюНќвВИеШЋУцЯТЕїЖЈЦкДцПюРћТЪЁЃ”

“ПлЗж”ЕФЭўСІ

НјШы4дТЃЌМЬКгФЯЁЂЩНЮїЁЂКўББЁЂЙуЖЋЕШЖрЪЁВПЗжжааЁвјааЗзЗзЯТЕїДцПюЙвХЦРћТЪКѓЃЌКѓајЛЙгаИќЖржааЁвјааИњНјЯТЕїДцПюРћТЪЁЃ

вЛЮЛШЋЙњадЙЩЗнжЦвјааШЫЪПЯђМЧепЗДгГЃЌИУааЩЯжмдкШЋЙњЗЖЮЇФкШЋУцЯТЕїЖдЙЋИїРрЖЈЦкДцПюРћТЪ10ИіЛљЕуЁЃ“ЮвУЧШЅФъ9дТЯТЕїЙ§ИіШЫДцПюРћТЪЃЌДЫДЮдйЯТЕїЙЋЫОРрДцПюРћТЪЃЌФПЧАСНРрДцПюЦНОљРћТЪЫЎЦНЛљБОВюВЛЖрСЫЁЃ”

СэгавЛЮЛЩЯЪаГЧЩЬааИпЙмЯђМЧепЭИТЖЃЌЦфЫљдквјааНёФъ3дТЯТЕїЙ§вЛДЮДцПюРћТЪЃЌВЂМЦЛЎ5дТГѕдйЯТЕївЛДЮЁЃ

ЛЊЖЋЕиЧјвЛЮЛНгНќМрЙмВПУХЕФШЫЪПЭИТЖЃЌНќЦкЕБЕиРћТЪздТЩЛњжЦИљОнМрЙмВПУХжИЕМЃЌгыЯНФкЗЈШЫвјааЛњЙЙЙЕЭЈЯТЕїДцПюРћТЪЃЌдЄМЦетаЉвјааКмПьЛсгаИњНјЖЏзїЁЃ

“ЮвУЧЖдееПДЃЌДцПюРћТЪвЊжСЩйЯТНЕ10ИіЛљЕуВХФмВЛБЛПлЗжЃЌЦфЫћжааЁвјаавВЖМВюВЛЖрЁЃ”ЭѕНјдЄМЦЛсгаИќЖрвјааИњНјЯТЕїДцПюРћТЪЁЃ

ЫљЮНЕФПлЗжЃЌЪЧИљОн2023АцЪЕЪЉАьЗЈЃЌПМВьвјааТфЪЕДцПюРћТЪКЯвтЕїећЗљЖШЕФЧщПіЁЃШєвјааИїЙиМќЦкЯоЖЈЦкДцПюКЭДѓЖюДцЕЅРћТЪМОЖШдТОљжЕНЯЩЯФъЕкЖўМОЖШдТОљжЕЕїећЗљЖШЕЭгкКЯвтЕїећЗљЖШЕФЃЌдк“ЖЈМлааЮЊ”ЕУЗж(змЗж100Зж)ЛљДЁЩЯПлЗжЁЃОпЬхЦРЗжБъзМЮЊЃК1ФъЁЂ2ФъЁЂ3ФъЁЂ5ФъЦкЖЈЦкДцПюКЭДѓЖюДцЕЅМгШЈЦНОљРћТЪНЕЗљЕЭгкКЯвтЕїећЗљЖШЕФЃЌУПИіЦкЯоПл5ЗжЁЃИїЦкЯоМгЗжРлМгМЦЫуЃЌзюЖрПл20ЗжЁЃ

ШЅФъ4дТЃЌбыаажИЕМРћТЪздТЩЛњжЦНЈСЂСЫДцПюРћТЪЪаГЁЛЏЕїећЛњжЦЃЌв§ЕМвјааИљОнЪаГЁРћТЪБфЛЏКЯРэЕїећДцПюРћТЪЁЃБЫЪБЪаГЁРћТЪЖЈМлздТЩЛњжЦейПЊЛсвщЃЌЙФРјжааЁвјааДцПюРћТЪИЁЖЏЩЯЯоЯТЕї10ИіЛљЕузѓгвЁЃДЫЭтЃЌДцПюРћТЪМгЕуЕФШЗЖЈНЋИќЖрЗЂЛгЪаГЁЛЏЛњжЦЃЌЩЯЯогЩДћПюБЈМлРћТЪ(LPR)КЭЪЎФъЦкЙњеЎРћТЪМгШЈМЦЫуЕУЕНЁЃ

ВЛЙ§ЃЌШЅФъ4дТДцПюРћТЪЪаГЁЛЏЕїећЛњжЦНЈСЂКѓЃЌжївЊЪЧШЋЙњадЩЬвЕвјааИњНјЯТЕїДцПюРћТЪЃЌШЅФъ9дТврЯТЕїЙ§вЛТжЁЃЕЋЕиЗНЗЈШЫжааЁН№ШкЛњЙЙДцПюРћТЪЯТЕїВЂВЛЦеБщЃЌВЛЩйжааЁвјааЮЊЮќЪеДцПюЃЌШдашвРППЬљНќДцПюРћТЪИЁЖЏЩЯЯоЕФИпЯЂЖЈМлРПДЂЁЃ

НќЦкжЎЫљвдгаИќЖржааЁвјааМгШыЯТЕїДцПюРћТЪЕФ“ДѓОќ”ЃЌжївЊЪЧгЩгк2023АцЪЕЪЉАьЗЈжааТдіЯргІЕФПлЗжЛњжЦЁЃИљОнАьЗЈЃЌаТдіЕФ“ДцПюРћТЪЪаГЁЛЏЖЈМлЧщПі”ПМКЫЮЊ“ЖЈМлааЮЊ”ЯТЩшЕФжИБъЃЌвВЪЧвјаавЕДцПюРрН№ШкЛњЙЙКЯИёЩѓЩїЦРЙР14ЯюжИБъжаЮЈвЛвЛИіПлЗжЯюЁЃ

“ЖЈМлааЮЊ”вЛМОЖШвЛЦРЃЌЦРЙРНсЙћЭЌЪБдЫгУгкЕБМОЖШЕФбыааКъЙлЩѓЩїЦРЙР(MPA)КЭЯТвЛДЮКЯИёЩѓЩїЦРЙР(ЛђФъМь)ЁЃРћТЪздТЩЛњжЦГЩдБжаМОЖШ“ЖЈМлааЮЊ”ЕУЗжЕЭгк60ЗжЕФЃЌЯТвЛМОЖШЖЈМлааЮЊЦРЙРНсЙћЗДРЁжЎЧАВЛЕУаТдіЭЌвЕДцЕЅМАДѓЖюДцЕЅЗЂаагрЖюЁЃетвтЮЖзХЃЌЖЈМлааЮЊЪЧЗё“МАИё”ЙиКѕзХвјааЭЌвЕДцЕЅКЭДѓЖюДцЕЅЕФЗЂааЙцФЃЃЌетЖдЮќЪеИКеЎФбЖШЯрЖдНЯДѓЕФжааЁвјааРДЫЕЃЌПЩЮНЧажавЊКІЁЃ

“ДцПюРћТЪЪаГЁЛЏЖЈМлЧщПіЭЌЪБФЩШыMPAЁЂКЯИёЩѓЩїЦРЙРПМКЫЃЌЖдв§ЕМжааЁвјааДцПю‘НЕЯЂ’РДЫЕЪЧ‘КњТмВЗ’Бф‘ДѓАє’ЁЃ”ЙтДѓжЄШЏЪзЯЏН№ШквЕЗжЮіЪІЭѕвЛЗхЖдМЧепБэЪОЃЌЕБЧАжааЁвјааПМКЫДяБъбЙСІећЬхИпгкЙњгаДѓааЁЂЙЩЗнжЦвјааЃЌВПЗжжааЁвјааПМКЫЕУЗжРыМАИёЯпЕФАВШЋБпМЪВЛзуЃЌПМТЧЕНДЫДЮMPAЁЂКЯИёЩѓЩїЦРЙРПМКЫОљв§ШыДцПюРћТЪЖЈМлзїЮЊПлЗжЯюЃЌећЬхПМКЫЧїбЯЃЌдЄМЦЛсгаЯрЕБВПЗжжааЁвјаажДааЖЈМлЯТЕївЊЧѓЁЃ

ДѓааднЮДИњНј

ЖдгкНќЦкЖрЕижааЁвјааЗзЗзЯТЕїДцПюРћТЪЃЌбыааЛигІШЯЮЊЃЌетЪЧжааЁвјааЕФ“ВЙГфЯТЕї”ааЮЊЁЃ

быааЛѕБвеўВпЫОЫОГЄзоРН4дТ20Шедк2023ФъвЛМОЖШН№ШкЭГМЦЪ§ОнаТЮХЗЂВМЛсЩЯБэЪОЃЌ(ШЅФъ)ЕБЪБЃЌДѓВПЗжвјаавбОжїЖЏЯТЕїЙ§ДцПюРћТЪЃЌНќЦкжївЊЪЧЩЯДЮУЛгаЕїећЕФжааЁвјааВЙГфЯТЕїЃЌвВгавЛаЉвјааЪЧдкДКНкЧАКѓДцПюРћТЪЩЯЕїКѓЕФЛиЕїЁЃ

ВЛЭЌгкШЅФъ9дТЙњгаДѓааЦеНЕДцПюЙвХЦРћТЪЃЌМЧепДгИіБ№ЙњгаДѓааСЫНтЕНЃЌФПЧАднЪБУЛгаНјвЛВНдкШЋЙњЗЖЮЇФкЯТЕїИіШЫДцПюРћТЪЕФМЦЛЎЁЃ

жаН№ЙЋЫОбаБЈШЯЮЊЃЌНќЦкВПЗжЧјгђаЁаЭвјааЯТЕїДцПюЖЈМлЃЌВЂЗЧШЋЙњадЕФаТвЛТжДцПюНЕЯЂЁЃИљОнДцПюздТЩЖЈМлЕїећЛњжЦЃЌДцПюРћТЪЕФШЋЙњадЯТЕїПЩФмашвЊеЎШЏРћТЪЛђLPRРћТЪЯТЕїзїЮЊВЮПМвђЫиЃЌвђДЫЕБЧАШЋУцЯТЕїДцПюРћТЪЕФЬѕМўПЩФмднЪБВЂВЛОпБИЁЃ

ЭѕНјвВШЯЮЊЃЌДѓааИіШЫДцПюРћТЪвбОБШГЧХЉЩЬааЕЭЃЌНќЦкИќЖржааЁвјааЯТЕїДцПюРћТЪЃЌбЙЫѕСЫДѓаагыжааЁвјааДцПюРћТЪВюОрЃЌЛсШУДѓааДцПюИќОпЯрЖдЕФОКељгХЪЦЃЌЖЬЦкФкДѓаадйНЕИіШЫДцПюРћТЪЕФИХТЪВЛДѓЁЃ

СэгаББЗНЕиЧјвЛМрЙмВПУХШЫЪПЯђМЧепЭИТЖЃЌ4дТвдРДМрЙмВПУХгывјаазмааВуУцЙЕЭЈЃЌЭЦЖЏвјааНјвЛВНбЙНЕИКеЎЖЫГЩБОЁЃФПЧАгЩгкЙњгаДѓааДцПюРћТЪвбЯрЖдНЯЕЭЃЌДЫДЮДцПюРћТЪЯТЕїжїЬхЖрЪЧжааЁвјааЁЃ

жааЁвјааРПДЂ

“бЙСІЩНДѓ”

ДцПюРћТЪЯТЕїгАЯьЩюдЖЁЃзоРНБэЪОЃЌЭЈЙ§здТЩЛњжЦаЕїЃЌгЩДѓаЭвјааИљОнЪаГЁЬѕМўБфЛЏТЪЯШЕїећДцПюРћТЪЃЌжааЁвјааИљОнздЩэЧщПіИњНјКЭВЙГфЕїећЃЌБЃГжгыДѓаЭвјааЕФДцПюРћТЪВюЯрЖдЮШЖЈЃЌгаРћгкЮЌЛЄЪаГЁОКељжШађЃЌБЃеЯвјааИКеЎЮШЖЈадЁЃ

НќФъРДЃЌвјааДћПюРћТЪВЛЖЯзпЕЭЃЌЕЋИКеЎЖЫГЩБОжЇГівзЩ§ФбНЕЃЌЪЙЕУвјааОЛЯЂВюВЛЖЯБЛбЙЫѕЃЌВЛРћгкОгЊЮШНЁадЁЃНижС2022ФъЫФМОЖШФЉЃЌОГФкЩЬвЕвјааОЛЯЂВю1.91%ЃЌНЯЩЯФъФЉЯТНЕ0.17ИіАйЗжЕуЁЃ

ЭѕвЛЗхБэЪОЃЌ2023ФъвдРДЃЌвјаазЪВњЖЫЪевцТЪЪмЙіЖЏжиЖЈМлгАЯьбгајЯТааЃЌИКеЎЖЫГЩБОдђдйЯжЩЯааУчЭЗЃЌвјааЬхЯЕОЛЯЂВюЪеебЙСІШдДѓЃЌетЬсИпСЫНјвЛВНЙмПиИКеЎГЩБОЕФБивЊадЁЃдЄМЦДцПюГЩБОЙмПиШдга“КѓЪжХЦ”ЃЌПЩФмАќРЈНЋаЖЈДцПюЁЂЭЈжЊДцПюЕШДДаТРрЛюЦкДцПюФЩШыздТЩЛњжЦЙмРэЃЌОРе§ЭЌвЕДцПю“ЬзПЧ”авщДцПюааЮЊЕШЁЃ

ВЛЙ§ЃЌЭЈЙ§ЦРЙРЕФЗНЪНв§ЕМжааЁвјааЯТЕїДцПюРћТЪЃЌвВСювЛаЉжааЁвјааИаЕНбЙСІЁЃЭѕНјШЯЮЊЃЌНќФъРДЃЌдкН№ШкЧПМрЙмЁЂИіБ№жааЁвјааЗчЯеЪТМўЕШгАЯьЯТЃЌжааЁвјааШКЬхРПДЂБОЩэбЙСІОЭКмДѓЃЌЫцзХДцПюРћТЪЕФНјвЛВНЯТЕїЃЌДѓаагыжааЁаажЎМфВюОрЛсНјвЛВНРДѓЃЌжааЁвјааОгЊбЙСІгњЗЂУїЯдЁЃ

“ЪмДцПюРћТЪЪаГЁЛЏЕїећЛњжЦЕШгАЯьЃЌЮДРДжааЁвјааУцСйЕФДцПюОКељбЙСІЛсНјвЛВНМгДѓЃЌЪаГЁЗнЖюдЄМЦЛсгаЫљЯТЛЌЁЃ”ЭѕвЛЗхГЦЃЌ“жааЁвјааЯывЊЮШзЁДцПюЙцФЃЃЌЛЙвЊзіКУ‘ФкЙІ’ЃЌЧПЛЏДцСППЭЛЇЙмРэФмСІКЭЛ§МЋЭиеЙДцПюРДдДЁЃ”

зЊдиЧыБъзЂЃКЖЋЖЋЙЄзїЪвЁЊЁЊжааЁвјааБЛЦШЯТЕїДцПюРћТЪ РПДЂбЙСІНјвЛВНМгДѓ