ЛњаЕзЈЬтВпЛЎ|УїФъЙЄГЬЛњаЕМЬајГабЙ ЁАКЃЭт+ЕчЖЏЛЏЁБШѕЛЏжмЦкВЈЖЏ

ЗЂВМЪБМф:2024-04-12 | ЗЂВМепЃК ЖЋЖЋЙЄзїЪв | фЏРРДЮЪ§ЃК ДЮЃЈдБъЬтЃКЛњаЕзЈЬтВпЛЎ|УїФъЙЄГЬЛњаЕМЬајГабЙ ЁАКЃЭт+ЕчЖЏЛЏЁБШѕЛЏжмЦкВЈЖЏЃЉ

ЭЖзЪвЊЕуЃК

1ЁЂ2021ФъЯњСПДгПёьЕНЛиЙщРэадЃЌСњЭЗЙРжЕНјШы“ЭнЕи”ЃЛ

2ЁЂвЕФкдЄВтаавЕУцСйЫЋЮЛЪ§ЭЌБШНЕЗљЃЌЙеЕуЛђQ2ГіЯжЃЛ

3ЁЂЗПЕиВњЪаГЁвдМАЛљНЈЭЖзЪНјЖШГЩУїФъзюДѓБфСПЃЛ

4ЁЂСњЭЗЗнЖюЬсЩ§ЃЌ“КЃЭтГіПк+ЕчЖЏЛЏ”ШѕЛЏжмЦкВЈЖЏЁЃ

ВЦСЊЩч(ГЄЩГЃЌМЧеп ЛЦТЗЁЂРюгЕОќ)бЖЃЌдіЫйЧАИпКѓЕЭЃЌЯњСПЭтШШФкРфЃЌГЩЮЊ2021ФъЙЄГЬЛњаЕЕФЙиМќДЪЁЃаавЕОРњСЫСЌај5ФъЕФе§діГЄКѓЃЌ2021ФъЭкОђЛњЁЂзАдиЛњЕШЙЄГЬЛњаЕЙњФкЯњСПЧАИпКѓЕЭЃЌвбОСЌај8ИідТЯњСПЯТЛЌЃЌаавЕГЪЯжжмЦкЯТааЧїЪЦЃЌаавЕОКељИёОжДгдіСПЪаГЁзЊЯђДцСПЪаГЁЁЃ

ВЦСЊЩчМЧепДгвЕФкзЈМвКЭВПЗжЛњаЕЙЋЫОЗДРЁаХЯЂПДЃЌ2022ФъЙЄГЬЛњаЕЯњСПЛђНЋУцСй15%жС20%ЕФЭЌБШНЕЗљЁЃПМТЧЕН2022ФъвЛМОЖШОМУЯТаабЙСІМгДѓКЭзЈЯюеЎЖюЖШЬсЧАЯТДяЃЌЛљНЈе§дкГЩЮЊБОТжЮШдіГЄЕФжївЊзЅЪжЁЃЫцзХУїФъаТдізЈЯюеЎЖюЖШЕФЬсЧАЯТДявдМАВЦеўжЇГіЕФМгЫйЃЌЛљНЈЭЖзЪдіЫйгаЭћВНШыЦѓЮШЛиЩ§ЕФНзЖЮЃЌЖјЙЄГЬЛњаЕЙЋЫОЙРжЕвВвбОЯТЬНЕНРњЪЗЕзВПЧјгђЃЌУїФъДцдкаоИДЕЏадЁЃ

2021ФъОАЦјЖШЛиТфЃЌЙРжЕНјШыЕЭЮЛЧјгђ

“УїФъКЃЭтГіПкКЭЕчЖЏЛЏЪЧдіСППДЕуЁЃЕЋећЬхРДПДЃЌгЩгкЙњФкЯњСПУцСйЯТаабЙСІЃЌВЮееаавЕЙ§ЭљОбщЃЌжмЦкЯТааЛсГжајвЛЖЈЪБМфЃЌЕЋдЄМЦетвЛТжжмЦкЯТааЗљЖШКЭГжајЪБМфНЋЛсЪее”ЃЌЙуЮївЛМвЙЄГЬЛњаЕЙЋЫОФкВПШЫЪПЖдВЦСЊЩчМЧепБэЪОЁЃ

ЙЄГЬЛњаЕАхПщЪЧЛњаЕЕквЛДѓЪажЕАхПщЃЌЪєгкЕфаЭЕФЭЖзЪЧ§ЖЏЦЗжжЃЌЧЇвкЪажЕЙЋЫОгаСНМвЃЌЗжБ№ЮЊКуСЂвКбЙ(601100.SH)КЭШ§вЛжиЙЄ(600031.SH)ЁЃаавЕжївЊЯИЗжРрБ№ЗжЮЊЭСЗНЛњаЕЁЂЦ№жиЛњЁЂЛьФ§ЭСЛњаЕЁЂТЗУцЛњаЕЁЂИпПезївЕЛњаЕЕШЁЃДњБэадЙЄГЬЛњаЕВњЦЗЗжБ№ЪЧЭкОђЛњЁЂзАдиЛњЁЂЦ№жиЛњЕШЁЃ

ИУаавЕОРњСЌај2019-2020ФъСЌајСНФъИпдіГЄКѓЃЌдіЫйГіЯжЛиЕїЁЃ2020ФъШЋаавЕЪЕЯжгЊвЕЪеШы7751вкдЊ(ЭЌБШді16%)ЁЃзд2021Фъ3дТЦ№ЃЌгЩгкЛљНЈКЭЗПЕиВњЭЖзЪРлМЦЭЌБШдіЫйГжајЯТНЕЃЌЙЄГЬЛњаЕашЧѓМѕЩйЃЌШЋФъдіЫйЧАИпКѓЕЭЁЃжаЙњЙЄГЬЛњаЕЙЄвЕаЛсдЄМЦ2021ФъЙЄГЬЛњаЕгЊвЕЪеШыГЌ8000вкЃЌетвЛдЄЙРжЕТдИпгк2020ФъЁЃ

ЭкЛњЯњСПЪЧЙЄГЬЛњаЕОАЦјЖШЕФ“ЧчгъБэ”ЁЃОнжаЙњЙЄГЬЛњаЕаЛсзюаТХћТЖЕФжївЊЭкЛњжЦдьЦѓвЕЭГМЦЪ§ОнЃЌНёФъ1-11дТЗнЃЌЙВЯњЪлЭкОђЛњ318746ЬЈЃЌЭЌБШдіГЄ7.66%ЃЌдіЫйЕЭгкШЋФъ10%діГЄдЄЦкЁЃбЁШЁЕФЙЄГЬЛњаЕАхПщ13МвбљБОЙЋЫОЃЌ2021ФъЧАШ§МОЖШЪЕЯжгЊЪе2888вкдЊЃЌЭЌБШді26%ЃЌЙщФИОЛРћШѓЭЌБШді11.3%ЁЃАхПщећЬхУЋРћТЪ22.5%ЃЌЭЌБШНЕ3.2ИіАйЗжЕуЁЃ

(Ъ§ОнРДдДЃКжаЙњЙЄГЬЛњаЕаЛсЪ§Он 1-10дТЗнИїЗжРрВњЦЗЯњЪлЧщПі)

ДгШЋФъзпЪЦПДЃЌАДееШЏЩЬаавЕжИЪ§ЗжРрЃЌЙЄГЬЛњаЕжИЪ§ДгФъФкИпЕу(2дТ18Ше)1741ЕуЕјжС12дТ20ШеЕФ1178ЕуЃЌЕјЗљЮЊ32.3%ЁЃАхПщФкЙЋЫОЙЩМлЖМГіЯжВЛЭЌГЬЖШЯТЕјЃЌгШЦфЪЧСњЭЗЙЋЫОЙРжЕвбНгНќСНФъФк“ЭнЕи”ЧјгђЁЃЭГМЦЯдЪОЃЌЙЄГЬЛњаЕАхПщзюаТЪагЏТЪдМЮЊ11БЖЃЌНќ1ФъЦНОљЪагЏТЪдМЮЊ14БЖЃЌФъФкзюИпжЕЮЊ21БЖЃЌзюЕЭжЕЮЊ10БЖЁЃ

ЖдДЫЃЌвЛЮЛзЈзЂЛњаЕаавЕЕФЫНФМОРэЖдВЦСЊЩчМЧепЗжЮіГЦЃЌЙЄГЬЛњаЕСњЭЗЙЋЫООРњЙ§ЖрДЮжмЦкПМбщЃЌБОТжжмЦкВЈЖЏБШвдЭљжмЦкЛсИќЖЬЃЌДгЙРжЕНЧЖШПДЃЌФПЧАСњЭЗЙЋЫОвбНјШыКЯРэЧјМфЁЃЕЋДгЛњЙЙХфжУЫМТЗПДЃЌЛњаЕаавЕЦфЫћШќЕРБШШчяЎЕчЁЂЙтЗќЁЂАыЕМЬхЩшБИЕШдіГЄПеМфКЭШЗЖЈадИќИпЃЌЖјЙЄГЬЛњаЕАхПщжмЦкЯТааЬЌЪЦВЂУЛНсЪјЃЌФПЧАДІгкЕЭХфЙлЭћзДЬЌЁЃ

ЭГМЦЪ§ОнвргЁжЄЩЯЪіПДЗЈЃЌ2021ФъQ3ЃЌжїЖЏЙЩЛљГжВжМЏжадкАыЕМЬхЩшБИЁЂЙтЗќЩшБИЁЂяЎЕчЩшБИЁЂЙЄПиздЖЏЛЏЃЌЦфжаАыЕМЬхЁЂЙтЗќАхПщНјШыЧА20ЕФИїгаЫФМвЙЋЫОЁЃГжВжЪажЕЧАШ§МвЙЋЫОЗжБ№ЪЧББЗНЛЊДДЁЂЯШЕМжЧФмЁЂЛуДЈММЪѕЁЃ

2022ФъЛђУцСйЫЋЮЛЪ§НЕЗљЃЌЙеЕугаЭћQ2ГіЯж

ЙЩМлЭљЭљЬсЧАЗДгГдЄЦкЁЃЖдгкУїФъЪаГЁдЄХаЃЌКўФЯФГЛњаЕЙЋЫОЯрЙиИКд№ШЫЖдВЦСЊЩчМЧепБэЪОЃЌНёФъЙЋЫОQ4ЯњЪлЧщПідЄМЦгыQ3МОЖШВюВЛЖрЃЌгЩгкНёФъQ1ЛљЪ§НЯИпЃЌдЄМЦУїФъЭЌЦкдіЫйШдЛсЮЌГжНЯЕЭЫЎЦНЃЌЕЋжЎКѓдіЫйгаЭћЬсЩ§ЃЌШЋФъдіЫйЛсЪЧЧАЕЭКѓИпЕФЧїЪЦЁЃУїФъИїЯЕВњЦЗЯпдіЫйВЛЛсгаЬЋДѓБфЖЏЃЌЭкЛњбЙСІЯрЖдДѓвЛаЉЁЃ

вЛМввЕФкХХУћППЧАЕФЙЄГЬЛњаЕЙЋЫОФкВПШЫЪПГжРрЫЦЙлЕуЃЌЖдгк2022ФъаавЕХаЖЯећЬхЛЙЪЧЦЋНїЩїЃЌЙЄГЬЛњаЕЯњСПећЬхдЄХаЭЌБШЯТЛЌ20%ЃЌЛьФ§ЭСЛњаЕУїФъЪЙгУСП(ПЊЙЄжИЪ§)ПЩФмЭЌБШНЕ5%ЃЌДЋЕМЕНБУГЕашЧѓДѓИХЭЌБШНЕ30%ЁЃЦ№жиЛњећЬхЭЌБШЛсгаЯТНЕЃЌЕЋЗљЖШВЛЛсЬЋДѓЃЌДѓЖжЮЛЦ№жиЛњПЩФмБЃГже§діГЄЃЌНСАшГЕЛсЯрЖдЮШЖЈЁЃ

МЧепзЂвтЕНЃЌЖрЮЛвЕФкзЈМвдкШеЧАОйАьЕФ2021жаЙњЙЄГЬЛњаЕгЊЯњ&КѓЪаГЁДѓЛсеЙЭћСЫУїФъааЧщЁЃСјЙЄЯрЙиИКд№ШЫШЯЮЊЃЌаавЕЧїЪЦ2022ФъЯђЯТЃЌЕЋЛсЪЧЦНЛКЕФЯТЁЃзАдиЛњКЭЭкОђЛњЛЙВЛвЛбљЃЌзАдиЛњЕФЯТЛЌгІИУИќЦНЮШЃЌЯждк10ЭђЬЈЪЧЪЎФъЧА20ЭђЬЈЯњСПЕФвЛАыЃЌЫљвдМДБуЯТЛЌвВОЭдк5%зѓгвЁЃЕЋЪЧЭкОђЛњВЛвЛбљЃЌЯждк28ЭђЬЈзѓгвЕФЯњСПЃЌЖјЪЎФъЧАВХ16ЭђЬЈзѓгвЃЌдіЗљЪЧНЋНќ70%ЃЌЫљвдЫќШчЙћвЊЯТЛЌЃЌЪЕМЪЯТЛЌЕФЗљЖШПЯЖЈЛсБШзАдиЛњвЊЖрвЛаЉЃЌАйЗжжЎЪЎМИжСЖўЪЎЁЃ

ШеСЂНЈЛњ(ЩЯКЃ)ЯрЙиИКд№ШЫШЯЮЊЃЌаавЕЗЂеЙвбОЭъШЋЕНСЫДцСПЪаГЁЃЌаТЕФдіГЄЕуЛЙЪЧЗЧГЃЩйЃЌДцСПЪаГЁзюжївЊЕФвђЫиЪЧЙЄГЬзЪН№СДЕФЮЪЬтЃЌЯждкВЂВЛЪЧУЛгаЙЄГЬЃЌЖјЪЧвЊНгЙЄГЬБиаывЊЕцзЪЃЌЫљвдзЪН№СДВЛИФЩЦЕФЛАУїФъЪаГЁЛсЯТНЕЗЧГЃРїКІЁЃШчЙћЪЧЗНеыеўВпФмЙЛХфЬзТфЕиЕФЛАЃЌ2022ФъИњНёФъЭЌБШЯТНЕ15%-20%ЃЌШчЙћзЪН№МЬајВЛЕНЮЛЕФЛАЃЌдђКмФбОЋШЗдЄВтЁЃ

АВаХжЄШЏзюаТаавЕВпТджИГіЃЌЖд2022ФъЙЄГЬЛњаЕећЬхХаЖЯЪЧЖЬЦкашЧѓГабЙЃЌдЄМЦШЋФъдіЫйЮЊИКЃЌQ2гаЭћгРДЙеЕуЁЃвдЭкЛњЮЊР§ЃЌдкИпЛљЪ§БГОАЯТЃЌШЋФъдіЫйдЄМЦЮЊИКЃЌЕЋДгЗжМОЖШдіЫйРДПДЃЌНЕЗљж№ВНЪееЁЃ22ФъQ1-Q4діЫйдЄМЦЗжБ№ЮЊ-16%ЁЂ1%ЁЂ5%ЁЂ27%ЃЌЙеЕугаЭћГіЯждкQ2ЁЃ

ЗПЕиВњЁЂЛљНЈЭЖзЪСІЖШГЩУїФъзюДѓБфСП

ЙЄГЬЛњаЕашЧѓжївЊРДдДгкЙњФкЛљДЁЩшЪЉНЈЩшКЭЗПЕиВњПЊЗЂЕФзЪБОПЊжЇЃЌаавЕЛЗОГБфЛЏЪЧгАЯьаавЕЯњСПЕФзюДѓвђЫиЁЃФмЗёдіЧПЗПЕиВњЦѓвЕФУЕивтдИЃЌДйНјЗПЕиВњаТПЊЙЄУцЛ§діГЄЃЌдіМгзЪН№ШѓЛЌМСЖдбЛЗСДЬѕЕФЪшЭЈЃЌДгЖјДјЖЏЙЄГЬЛњаЕДцСПКЭдіСПЪаГЁЃЌЪЕЯжЙЄГЬЛњаЕСЌајМИФъИпЫйдіГЄжЎКѓЕФ“ШэзХТН”ЃЌНЋЪЧ2022ФъЙЄГЬЛњаЕЗЂеЙЕФзюДѓаќФюжЎвЛЁЃ

“ЗПЕиВњЪаГЁдЄМЦУїФъШдВЛЬЋРжЙлЃЌжївЊПДЛљНЈЭЖзЪСІЖШФмЗёЦ№ЕНЭаЕззїгУ”ЃЌЙуЮївЛМвЙЄГЬЛњаЕЙЋЫОФкВПШЫЪПЖдВЦСЊЩчМЧепБэЪОЁЃЭГМЦЪ§ОнЯдЪОЃЌНижЙ11дТЕзЃЌНёФъЧА11дТаТдізЈЯюеЎКЯМЦЗЂаа3.48ЭђвкдЊЃЌЭъГЩШЋФъНјЖШЕФОХГЩЃЌНЯ9дТЕзЕФСљГЩНјЖШдіЗљЯджјЃЌЭЌЪБЃЌНќЦкЖрЕие§УмМЏЩъБЈ2022ФъЕФзЈЯюеЎЯюФПЁЃ12дТ8ШежС10ШеОйааЕФжабыОМУЙЄзїЛсвщИќЪЧЧПЕїЃЌ“вЊЪЪЖШГЌЧАНјааЛљДЁЩшЪЉНЈЩш”ЁЃ

“ИУеўВпЖдгкЙЋЫОКЭаавЕЪЧРћКУЯћЯЂЃЌЕЋОпЬхЬхЯждкЯћЗбЖЫЕФЪ§ОнЛсгавЛЖЈЕФбгГйЃЌРћКУЕФГЬЖШжївЊПДЕНЮЛЕФзЪН№КЭЖдЪаГЁЕФДЬМЄСІЖШЁЃ”КўФЯвЛМвЙЄГЬЛњаЕЙЋЫОЯрЙиШЫЪПЖдВЦСЊЩчМЧепБэЪОЁЃ

СэгавЕФкШЫЪПЖдМЧепЗжЮіГЦЃЌЗПЕиВњЪаГЁШдШЛЯђЯТЃЌашвЊЛљНЈГаНгЃЌЧвЧїЪЦЛсГжајЁЃФъЕзНЕзМИјУїФъжИЪОЗНЯђЃЌЖМЪЧЛ§МЋаХКХЃЌЕЋПЯЖЈКмФбдйГіЯжвпЧщКѓАйЗжжЎЪЎМИЕФдіЫйЁЃЙЄГЬЛњаЕжаНёФъЫўЛњЁЂЛьФ§ЭСбЙСІКмДѓЃЌЮДРДМИИідТаоИДИХТЪКмДѓЁЃДгЙЄГЬЛњаЕЮЂЙлРДПДЃЌПЊЛњаЁЪБЪ§ЃЌЖЉЕЅЖМж№НЅЮТКЭКУзЊЁЃ

Ъ§ОнЯдЪОЃЌ2021ШЋФъЙЬЖЈзЪВњЭЖзЪРлМЦдіЫйГЪЧАИпКѓЕЭЬЌЪЦЃЌЛљНЈЭЖзЪгЩ2дТЕФ35%ЯТЛЌжС10дТЕФ0.72%ЃЌЗПЕиВњЭЖзЪгЩ2дТЕФ38%ЯТЛЌжС10дТЗнЕФ7.2%ЁЃжааХНЈЭЖЛњаЕбаОПдБЗжЮіШЯЮЊЃЌ2021ФъећЬхЪЭЗХЕФЕиЗНеўИЎзЈЯюеЎЙцФЃНЯИпЃЌЕЋЪЧжївЊМЏжагкЯТАыФъЪЭЗХЃЌЮДУїЯдРЖЏФъФкЛљНЈЙЄГЬЁЃ

ИУЛњЙЙШЯЮЊЃЌЫцзХзЈЯюеЎзЪН№ДЋЕнЕНЙЄГЬЖЫЃЌ2022ФъЛљНЈгаЭћгРДвЛВЈИДЫеЁЃдкНкФмЁЂЛЗБЃбЙСІЯТЃЌОМУЯТаабЙСІМгДѓЃЌ2022ФъЛђНјвЛВНМгЧПФцжмЦкОМУЕїНкеўВпЃЌРћКУЛљНЈЗЂеЙЁЃДгЙЄГЬЛњаЕЯњСПРДПДЃЌ2021ФъЩЯАыФъЛљЪ§НЯИпЃЌ2022ФъЩЯАыФъЪ§ОнДѓИХТЪИКдіГЄЃЌЕЋЪЧдкЛљНЈЕФРЖЏЯТЃЌЯТАыФъЛђгаЭћгРДЭЌБШЕФЙеЕуЁЃ

жмЦкШѕЛЏЃЌ“КЃЭтГіПк+ЕчЖЏЛЏ”ШдЪЧдіСППДЕу

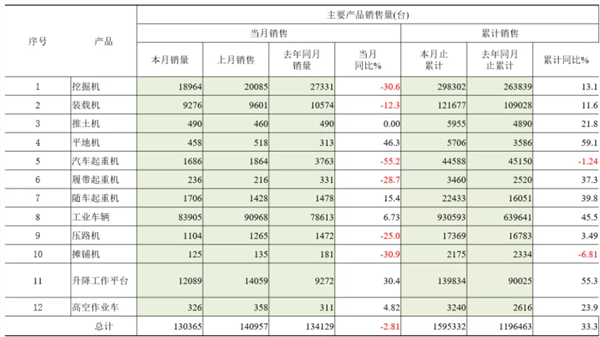

ЙњФкЪаГЁжмЦкадНјШыЛКдіНзЖЮЃЌЖрМвЦѓвЕЕїећеНТдЗзЗзЧРЬВКЃЭтЪаГЁЁЃНёФъЩЯАыФъЃЌШ§вЛжиЙЄЙњМЪЯњЪлЪеШыДя124.44вкдЊЃЌЭЌБШдіГЄ94.69%ЃЛжаСЊжиПЦОГЭтЪеШыДя27.68вкдЊЃЌЭЌБШдіГЄ52.28%ЃЛСјЙЄЧАШ§МОЖШКЃЭтЪаГЁЯњЪлЪеШыЭЌБШдіГЄ60%ЃЌЯњСПЭЌБШдіГЄ70%ЃЌВПЗжЧјгђЯњСПДяЕНРњЪЗзюИпЫЎЦНЁЃ

вЛЗНУцЃЌдквпЧщгАЯьЯТЃЌЙњЭтжЦдьвЕДѓЖрГіЯжВњФмИњВЛЩЯЕФЧщПіЃЌКЃЭтЪаГЁашЧѓЕФМЄдіЯджјЬсЩ§СЫЙњФкИїДѓЙЄГЬЛњаЕЦѓвЕдкКЃЭтЪаГЁЕФеМгаТЪЃЌЭЌЪБЃЌЫцзХКЃЭтОМУЕФЛжИДЃЌИїИіЙњМвЖдгкЛљДЁЩшЪЉНЈЩшЭЖзЪЕФВЛЖЯМгДѓЃЌРЖЏЙњМЪЪаГЁЕФЭкОђЛњашЧѓЁЃ

2021Фъ1-11дТЭкЛњГіПкРлМЦЯњСПДяЕН5.98ЭђЬЈЃЌРлМЦЭЌБШДяЕН95.91%ЁЃЛњЙЙдЄВтЃЌ2022ФъЫцзХКЃЭтОМУЕФИДЫеЃЌКЃЭташЧѓСППЩФмЛсгаЫљЯТНЕЃЌЕЋећЬхВЛЛсгаЬЋДѓгАЯьЃЌГіПквРШЛПЩЮЌГжИпдіГЄЧїЪЦЃЌЖдаавЕЯТаажмЦкЦ№ЕНвЛЖЈЕФЖдГхзїгУЁЃКўФЯвЛМвЭЗВПЙЋЫОврЖдМЧепБэЪОЃЌ“дЄМЦ2022ФъЙЄГЬЛњаЕаавЕећЬхЛсТдгаЯТЛЌЃЌЕЋГіПкЛЙЛсБЃГжДѓЗљдіГЄЃЌЛсЕжГхвЛВПЗжЙњФкЪаГЁЯТЛЌЕФбЙСІЃЌЧщПіКУЕФЛАЛсЮЌГжГжЦНзДЬЌ”ЁЃ

ИљОнYellow Table 2021ШЋЧђЙЄГЬЛњаЕЦѓвЕХХУћЪ§ОнЃЌЧАЪЎЧПЦѓвЕжаЃЌУРЙњПЈЬиБЫРеКЭШеБОаЁЫЩеМОнАёЕЅЕФЧАСНУћЃЌжаЙњЦѓвЕаьЙЄЁЂШ§вЛжиЙЄКЭжаСЊжиПЦСЊЪжНјШыАёЕЅЧАЮхЃЌЮЛСаЕкШ§ЁЂЕкЫФЁЂЕкЮхЃЌШ§МвЦѓвЕНЯ2020ФъХХУћЗжБ№ЬсЩ§1УћЁЂ1УћЁЂ5УћЃЌШ§МвЦѓвЕЪаГЁЗнЖюДг2020ФъЕФ14.0%діМгЕННёФъЕФ21.3%ЃЌЬсЩ§7.3pctЃЌЧвгыЧАСНУћЪаеМТЪВюОрж№ВНМѕаЁЁЃ

дкгыЙЄГЬЛњаЕЖрМвЦѓвЕНЛСїжаЃЌГ§СЫКЃЭтГіПкЪЧ2022Фъ“МгЗжЯю”ЭтЃЌЕчЖЏЛЏГЩЮЊжкЖрЙЋЫОблжаЕФЯТвЛИіЗчПкЁЃФПЧАаьЙЄЁЂШ§вЛЁЂжаСЊЕШЖМвбЗЂВМЖрПюЕчЖЏЛЏВњЦЗЃЌМгТыЕчЖЏЛЏВМОжЁЃ

жаСЊжиПЦЯрЙиИКд№ШЫЖдВЦСЊЩчМЧепБэЪОЃЌЕН2025ФъЃЌЙЋЫОНЋЪЕЯжаТФмдДВњЦЗШЋЯЕСаЛЏЃЌВњЦЗФмКФБШ2020ФъНЕЕЭ20%ЁЃЪЎЫФЮхЦкМфЃЌЕчЖЏЛЏВњЦЗеМБШЛсж№ФъЬсИпЁЃвЕФкШЫЪПдЄВтЃЌЕН2025ФъЃЌЕчЖЏЙЄГЬЛњаЕЕФЩјЭИТЪНЋДяЕН25%ЁЃ

зЊдиЧыБъзЂЃКЖЋЖЋЙЄзїЪвЁЊЁЊЛњаЕзЈЬтВпЛЎ|УїФъЙЄГЬЛњаЕМЬајГабЙ ЁАКЃЭт+ЕчЖЏЛЏЁБШѕЛЏжмЦкВЈЖЏ

- ЛњаЕзЈЬтВпЛЎ|УїФъЙЄГЬЛњаЕМЬај

- ГЩСЂЙцФЃЛЗБШді33%ЃЁаХЭаФъФЉГх

- жаЙњаХЭЈдКдКГЄгрЯўъЭЃКжаЙњЪ§зж

- НќЭђзжжиАѕНтЖСЃЁжабызюаТЖЈЕїЃЌ

- жаФъФазгЪЇвЕНшЧЎГДЙЩЃКФъГѕ50Эђ

- ЁАКБМћВЁЁБвЉЃКгУВЛЦ№VSЙЉВЛЦ№

- 2021ЯћЗбаавЕХЬЕу|ЕїЮЖЦЗМлИёгы

- ББДѓЙњЗЂдКЛЦвцЦНЃКЭЦЖЏЙВЭЌИЛдЃ

- ЙХГЧЫежнЪЂВњзЈОЋЬиаТ ЩЯЪаЁАаЁ

- дЄЖЉМЗБРAPPЃЁЮЕРДжЧФмМнЪЛМАГф