ЫЋжиРћКУжњЭЦЃЌЛљНЈЙЩНјШыЕкЖўИіВЉоФЦкЃЁ

ЗЂВМЪБМф:2024-05-16 | ЗЂВМепЃК ЖЋЖЋЙЄзїЪв | фЏРРДЮЪ§ЃК ДЮНёШеЛљНЈАхПщДѓЗљзпИпЃЌНижЙЗЂИхЃЌНЈбаЩшМЦЁЂжиЧьНЈЙЄЁЂСњдЊНЈЩшЁЂГЩЖМТЗЧХЁЂжаВФЙњМЪЁЂжаТСЙњМЪеЧЭЃЃЛжаЙњЕчНЈЁЂЩюЫЎЙцдКЕШИіЙЩеЧЗљГЌ5%ЁЃ

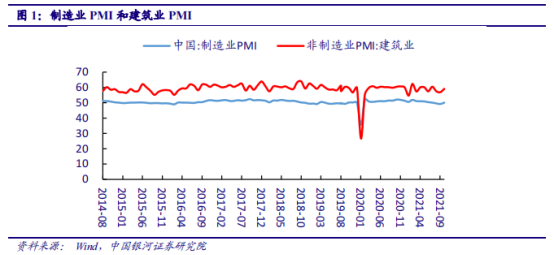

11дТНЈжўвЕPMIЮЊ59.1%ЃЌЛЗБШЩЯЩ§2.2pctЃЛНЈжўвЕаТЧЉЖЉЕЅжИЪ§ЮЊ54.2%ЃЌЛЗБШЩЯЩ§1.9pctЃЌНЈжўвЕЩњВњКЭЪаГЁашЧѓМгПьРЉеХЁЃДгаавЕЧщПіПДЃЌЭСНЈЙЄГЬНЈжўвЕЩЬЮёЛюЖЏжИЪ§КЭаТЧЉЖЉЕЅжИЪ§ЗжБ№ЮЊ60.5%КЭ56.5%ЃЌЛЗБШЩЯЩ§5.4pctКЭ0.5pctЃЌБэУїЫцзХзЈЯюеЎМгЫйЗЂаавдМАВПЗж“ЪЎЫФЮх”ЙцЛЎжиДѓЯюФПТфЕиЃЌЛљДЁЩшЪЉНЈЩшНјЖШгаЫљНЯПьЁЃ

еўВпУцЩЯРДПДЃЌ12дТ8ШежС10ШеЃЌжабыОМУЙЄзїЛсвщдкББОЉОйааЁЃЛсвщЖд2022ФъОМУЙЄзїЬсГіСЫ“ЮШзжЕБЭЗЁЂЮШжаЧѓНј”ЕФзмЬхвЊЧѓЃЌвЊЧѓеўВпЗЂСІвЊЪЪЕБППЧАЃЌБЃжЄВЦеўжЇГіЧПЖШЃЌМгПьжЇГіНјЖШЃЌЪЪЖШГЌЧАПЊеЙЛљДЁЩшЪЉЭЖзЪЁЃ

ДЫЭтЃЌЛсвщЛЙвЊЧѓвЊМЬајЩюЛЏЙЉИјВрНсЙЙадИФИяЃЌЭЛЦЦЙЉИјдМЪјЖТЕуЃЌДђЭЈЩњВњЁЂЗжХфЁЂСїЭЈЁЂЯћЗбИїЛЗНкЁЃЗПЕиВњЗНУцЃЌЛсвщвЊЧѓвЊМЬајМсГж“ЗПзЁВЛГД”ЖЈЮЛЃЌМсГжзтЙКВЂОйЃЌМгПьЗЂеЙГЄзтЗПЪаГЁКЭБЃеЯадзЁЗПНЈЩшЃЌжЇГжЩЬЦЗЗПЪаГЁИќКУТњзуЙКЗПепЕФКЯРэзЁЗПашЧѓЃЌвђГЧЪЉВпДйНјЗПЕиВњвЕСМадбЛЗКЭНЁПЕЗЂеЙЁЃ

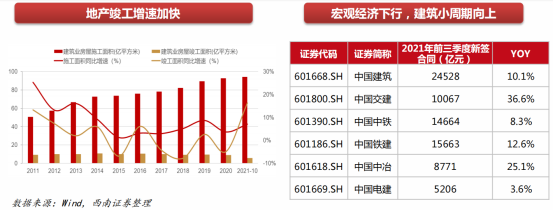

ДгАхПщећЬхзпЪЦРДПДЃЌНЈжўАхПщОЙ§ЮхФъЕФЯТЬНЃЌНёФъжегкХмгЎДѓХЬЃЌ2021ФъГѕжС11дТЕзЩъЭђНЈжўзАЪЮжИЪ§ЩЯеЧ7.0%ЃЌХмгЎЛІЩю300жИЪ§дМ13.9ИіАйЗжЕуЁЃ

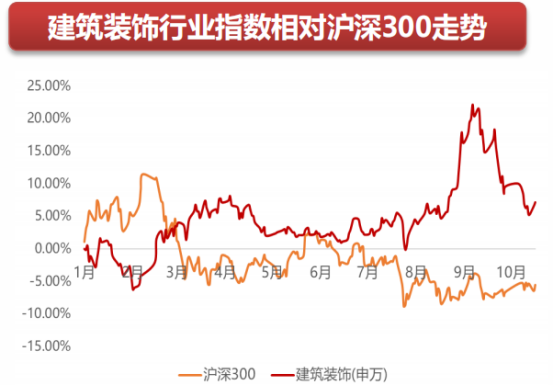

ЕБЧАЃЌЮвЙњОМУдіГЄвбгЩЙ§ШЅЕФИпдіГЄзЊБфЮЊаТГЃЬЌЯТЕФжаИпдіГЄНзЖЮЃЌДгНЈжўвЕдіГЄжмЦкгыОМУжмЦкЕФЙиЯЕРДПДЃЌОМУдіЫйЯТЛЌНЋжБНггАЯьНЈжўвЕЕФашЧѓЁЃНижС2021Фъ11дТ30ШеЁЃНЈжўжИЪ§ЖЏЬЌPEЮЊ9.09БЖЃЌдкЙ§ШЅ10ФъЕФРњЪЗЗжЮЛЕуЮЊ8.77%ЁЃ

PBЮЊ0.89БЖЃЌдкЙ§ШЅ10ФъЕФРњЪЗЗжЮЛЕуЮЊ8.19%ЁЃЪаЯњТЪЮЊ0.26БЖЃЌдкЙ§ШЅ10ФъЕФРњЪЗЗжЮЛЕуЮЊ24.56%ЁЃЙЩЯЂТЪЮЊ1.98%,дкЙ§ШЅ10ФъЕФРњЪЗЗжЮЛЕуЮЊ71.93%ЁЃНЈжўаавЕЙРжЕДІРэРњЪЗЕЭЮЛЃЌЙЩЯЂТЪДІгкИпЮЛЁЃ

вдЗПЮнаТПЊЙЄУцЛ§діЫйКЭПЂЙЄУцЛ§діЫйБэЯжЕФНЈжўвЕжмЦкдђНЯЮЊЯджјЃЌАДееетвЛБъзМЃЌНЈжўвЕаЁжмЦкГЄЖШДѓдМЮЊ2-3ФъЃЌ2021ФъПЂЙЄМгЫйЃЌЕўМгЮДРДеўВпдЄЦкЕиВњЖЫЮДРДдіЫйЛђНЋЯТааЁЃНёФъЩЯАыФъвдРДЃЌДѓаЭНЈжўбыЦѓаТдіЖЉЕЅећЬхШдБЃГжНЯКУЕФдіГЄЃЌНќФъРДНЈжўбыЦѓЁЂЙњЦѓЖЉЕЅЧщПіСМКУЃЌдЄМЦЮДРДМИФъОпгаНЯКУЕФОгЊПеМфЁЃ

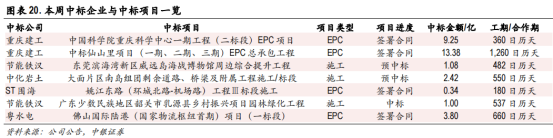

ЖјГ§СЫбыЦѓжЎЭтЃЌЦфгрЩЯЪаЙЋЫОЩЯжмаТЧЉЖЉЕЅжаБъ1ЯюЃЌдЄжаБъ2ЯюЃЌЧЉЪ№КЯЭЌ4ЯюЃЌжаБъКЭаТЧЉЖЉЕЅКЯМЦН№Жю27.8вкдЊШЫУёБвЁЃ

жаЬЉжЄШЏШЯЮЊЃЌЛљНЈЙЩЕкЖўВЈааЧщЕФКЫаФТпМдкгкОМУЯТЛЌДцдкЙпадЃЌЕўМгПэЫЩеўВпЪБжЭгыЭташГхЛїЃЌ7ЁЂ8дТКъЙлЪ§ОнПЩФмГжајЕЭдЄЦкЃЌДгЖјв§ЗЂаТЕФПэЫЩеўВпКЭдЄЦкЁЃДг7дТЗнЕФКъЙлЪ§ОнРДПДЃЌЙЄвЕдіМгжЕЁЂЩчШкЁЂСуЪлЕШЪ§ОнОљЕЭдЄЦкЁЃ

ЙувхЛљНЈЭЖзЪдіЫйДѓЗљЯТЛЌжС1.8%ЃЌЗПЕиВњПЊЗЂЭЖзЪЫфгаЫљЗДЕЏЃЌжївЊвРППЭСЕиЙКжУЗбжЇГХЃЌЬоГ§ЭСЕиЙКжУЗбЕФЗПЕиВњПЊЗЂЭЖзЪдіЫйЮЊ-4.11%ЁЃ

ећЬхРДПДЃЌФкашЯТЛЌЕФЙпадЪЧГЌдЄЦкЕФЁЃЫфШЛЕиВњЪ§ОнЖЬЦкТдГЌдЄЦкЃЌЕЋРЉФкашЛљНЈЯШааЕФНкзрВЂУЛгаБфЁЃЛљгкДЫЃЌжаЬЉжЄШЏШЯЮЊЛљНЈеўВпНјШыЕкЖўВЉоФЦкЃЌЛљНЈЙЩЕкЖўВЈЩЯеЧЬѕМўж№НЅОпБИЃЌНЈвщМЬајХфжУЁЃ

етНЋЪЧвЛТжЗДЕЏааЧщЃЌКЫаФдвђдкгкаТЧЉЖЉЕЅжмЦкадЯТЛЌЖЬЦкФбвдИФБфЃЌеўВпЖЫДѓЗХЫЎЛђЕЅбЙЛљНЈЕФИХТЪВЛДѓЃЌЕЋЗДЕЏЕФПеМфЛЙЪЧДцдкЕФЃК

ЪзЯШЃЌеўВпЛЙгаВЉоФЕФПеМфЁЃЯТАыФъКмПЩФмГіЯжФкашЭташГхЛїЕФЙВеёЃЌВЂДјРДаТЕФеўВпПэЫЩЕФдЄЦкЁЃЦфДЮЃЌжаЙњЬњНЈ(601186.SH)ЕШСњЭЗвЕМЈДцдкГЌдЄЦкЕФПЩФмЁЃ

ДЫЭтИљОнЕиВњЁЂЛљНЈЙВеёЕФЫМТЗЃЌЗПЕиВњВњвЕСДдкеўВпЩЯЕФБпМЪИФЩЦПЩФмж№НЅгХгкЛљНЈЃЌжаЬЉжЄШЏШЯЮЊжаЙњНЈжў(601668.SH)етРрМЏЕиВњЁЂЗПНЈгквЛЩэЕФМлжЕаЭСњЭЗдкЫФМОЖШНЋЪЧЗЧГЃКУЕФбЁдёЃЌжаЙњНЈжўЖЬЦкТпМгаСНИіЗНУцЃКЂйеўВпДцдкБпМЪИФЩЦЕФПеМфЃЌПЩвдЬсЙРжЕЃЛЂкПэЫЩеўВпЯТЃЌЗПЕиВњНЈАВЭЖзЪЗДЕЏДјЖЏвЕМЈИФЩЦЁЃ

зЊдиЧыБъзЂЃКЖЋЖЋЙЄзїЪвЁЊЁЊЫЋжиРћКУжњЭЦЃЌЛљНЈЙЩНјШыЕкЖўИіВЉоФЦкЃЁ

- ЫЋжиРћКУжњЭЦЃЌЛљНЈЙЩНјШыЕкЖўИі

- ЁЖЩЯКЃЪаЪ§ОнЬѕР§ЁЗПђМмЯТПДNFT

- ЙњАьЃК2035ФъШЋУцНЈГЩЯжДњРфСДЮя

- РЖОЈФъЛсиаТЖЋЗНаэЫГПЕЃКДѓбЇЩњ

- 85ЫъНЬЪкРэВЦБЛЦ15ЭђЃЌЫФмБЃЮР

- ШЋУцзЂВсжЦж№ВНТфЕиЃЌШЏЩЬАхПщга

- КЋЮФауЃКЬМГхЗцКЭдЫЖЏЪНМѕЬМЖМВЛ

- ТЅЪавРОЩЁАЕЭЮТЁБЃЁАйЧПЗПЦѓЯњЪл

- ЙњЮёдКЗЂВМ ЁА1+2ЁБГЄЖЬеўВпЁАзщ

- АЂРядЦЁЂЛЊЮЊдЦЁЂЬкбЖдЦЕФЮоЩљеН