ЙтЗќжмБЈЃКОЉЩНЧсЛњвбЛёЕУИЦюбПѓЪЕбщЯпЖЉЕЅ ЮєШеЙтЗќОоЭЗзЪВњдйДЮСїХФ

ЗЂВМЪБМф:2024-07-05 | ЗЂВМепЃК ЖЋЖЋЙЄзїЪв | фЏРРДЮЪ§ЃК ДЮжЄШЏжЎаЧЙтЗќаавЕжмБЈ:жаЙњгаЩЋН№ЪєЙЄвЕаЛсЙшвЕЗжЛсЪ§ОнЯдЪОЃЌБОжмnаЭЙшСЯМлИёжЙЕјЃЌЖЬЦкдЄЦкЦНЮШдЫааЁЃЖЋаЫжЄШЏзюаТЙлЕужИГіЃЌШЋЧђЙтЗќаТдізАЛњГжајдіГЄЃЌДјЖЏКИДјашЧѓГжајЯђКУЁЃКъЙлЗНУцЃЌЙњМвФмдДОжЙФРјЬѕМўЪЪвЫЕиЧјНсКЯГфЕчЩшЪЉНЈЩшЗжВМЪНЙтЗќЕШЃЌаЮГЩТЬЩЋГфЕчвЛЬхЛЏЯЕЭГЁЃЦѓвЕЗНУцЃЌОЉЩНЧсЛњЭЖзЪепЙиЯЕЛюЖЏМЧТМБэЯдЪОЃЌЙЋЫОзджїДюНЈСЫвЛЬѕЭъећЕФИЦюбПѓЪЕбщЯпЃЌВЂвбГЩЙІЛёЕУИЦюбПѓЪЕбщЯпећЯпЖЉЕЅЁЃЮєШеЙтЗќОоЭЗКЃШѓЙтЗќзгЙЋЫОКЃШѓЩЯКЃЕФЖрИізЪВњЖўДЮХФТєдйЖШСїХФЁЃ

ЙшСЯМлИёжЙЕјЃЌЖЬЦкдЄЦкЦНЮШдЫаа

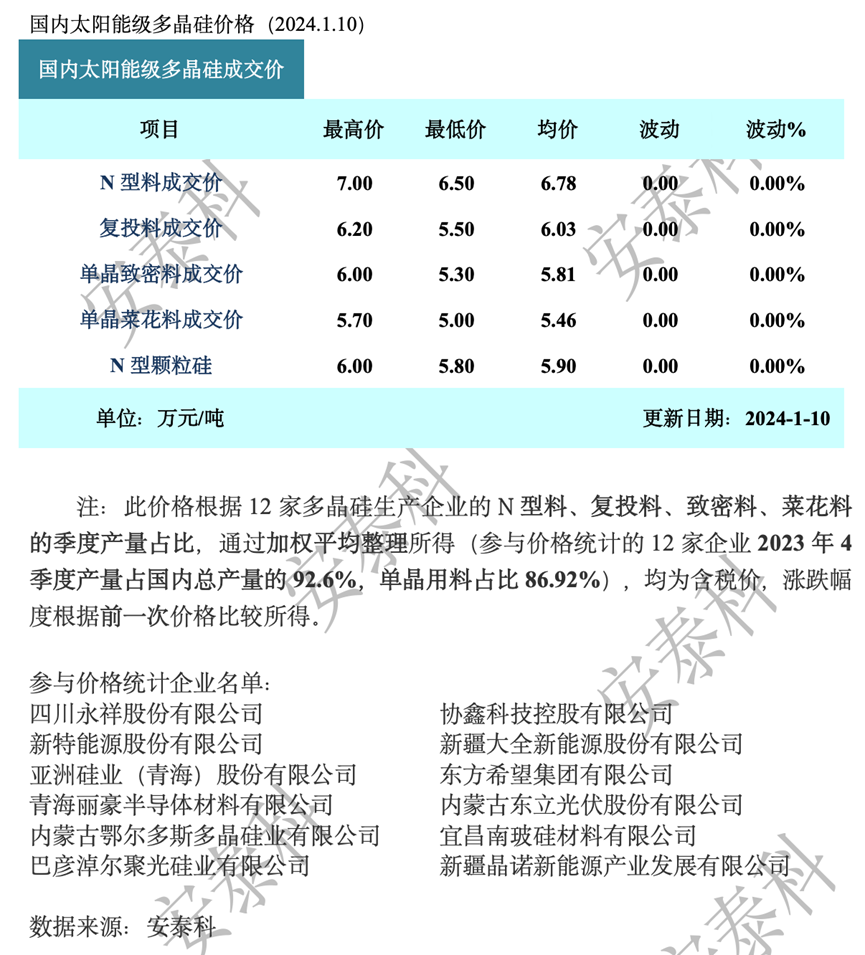

жаЙњгаЩЋН№ЪєЙЄвЕаЛсЙшвЕЗжЛсЪ§ОнЯдЪОЃЌБОжмnаЭЙшСЯМлИёЧјМфЮЊ6.5-7ЭђдЊ/ЖжЃЌОљМлЮЊ6.78ЭђдЊ/ЖжЃЌЛЗБШГжЦНЃЛБОжмЕЅОЇжТУмСЯМлИёЧјМфЮЊ5.3-6.5ЭђдЊ/ЖжЃЌОљМл5.81ЭђдЊ/ЖжЃЌЛЗБШГжЦНЁЃБОжмnаЭПХСЃЙшМлИёЧјМфЮЊ5.8-6ЭђдЊ/ЖжЃЌОљМл5.9ЭђдЊ/ЖжЃЌЛЗБШГжЦНЁЃ

БОжмИїЦЗжжМлИёднЮШЃЌЦфжаnаЭСЯЕЭМлгаЫљЯТЛЌЁЃБОжмnаЭЙшСЯга6МвЦѓвЕГЩНЛЃЌpаЭЙшСЯга6МвЦѓвЕГЩНЛЁЃНижСБОжмЃЌОјДѓЖрЪ§ЦѓвЕвбОЧЉЭъ1дТЖЉЕЅЃЌВПЗжЦѓвЕвбЧЉЕЅжС2дТжаЯТбЎЃЌНќвЛжмГЩНЛЖЉЕЅДѓВПЗжЮЊаЁЕЅЩЂЕЅЃЌЛЙгаВПЗжЗЧжїСїВњЦЗГЩНЛЁЃ

НќвЛжмЖрОЇЙшаТЧЉЕЅМлИёЮоУїЯдБфЛЏЃЌЦѓвЕНЛИЖЫГРћЃЌЭЗВПДѓГЇПтДцБЃГжЕЭЮЛЃЌзлКЯРДПДаавЕПтДцдМдк6ЭђЖжзѓгвЃЌДІгке§ГЃЫЎЦНЁЃДѓВПЗжЦѓвЕЪмжЦгкГЩБОбЙСІФбвдНгЪмМлИёЯТЕїЁЃЭтМгНќЦкЙшЦЌГЩНЛМлИёгажЙЕјЧїЪЦЃЌЖрОЇЙшМлИёгаЭћдкЖЬЦкФкЮЌГжЮШЖЈЁЃ

ЫцзХЯТгЮРОЇВњФмж№ВНгЩpзЊnЃЌЙшСЯЦѓвЕЛ§МЋЕїећЩњВњВпТдЃЌЕЋВњЦЗеМБШЕїећЫйЖШВЛМАЯТгЮЙшЦЌВњФмжУЛЛЫйЖШЃЌЙшСЯ-ЙшЦЌЕФЙЉашЙиЯЕЩЯШдДцдкНсЙЙадДэХфЁЃФПЧАЭЗВПЙшЦЌЦѓвЕnаЭВњЦЗЩњВњБШР§дк70%вдЩЯЃЌЦфгрЦѓвЕвВдкЛ§МЋзЊаЭЁЃЖјЙшСЯЭЗВПЦѓвЕnаЭВњСПФПЧАеМБШЖрдк50-60%ЃЌЧвгаВПЗжаТНјЦѓвЕднЮДДяЕНnаЭЩњВњБъзМЁЃећЬхРДПДnаЭЙшСЯВњЦЗДІгкНєШБзДЬЌЃЌpаЭЙшСЯВњЦЗЙЉгІЯрЖдГфдЃЁЃНќЦкЯТгЮРОЇЦѓвЕПЊЙЄТЪНјвЛВНЯТЕїЃЌФГвЛЯпЙшЦЌСњЭЗЦѓвЕПЊЙЄТЪдМга15%зѓгвЕФНЕЗљЃЌдЄЦкЮДРДЖдЖрОЇЙшВЩЙКашЧѓгаМѕШѕЧїЪЦЁЃ

НижСБОжмЃЌЙњФкЖрОЇЙшЩњВњЦѓвЕЙВМЦ17МвЁЃБОжмднЮоаТдіЭЃВњМьаоЧщПіЃЌЦѓвЕЮЌГже§ГЃЩњВњЃЌЕЋаТдіВњФмЪЭЗХВЛМАдЄЦкЃЌдЄМЦ2024Фъ1дТЗнЖрОЇЙшВњСПдіЗљгаЯоЃЌдМЮЊ17ЭђЖжЁЃзлЩЯЃЌдЄМЦЖЬЦкФкЖрОЇЙшМлИёгаЭћжЙЕјЦѓЮШЃЌжаГЄЦкМлИёзпЪЦЛЙгІУмЧаЙизЂЯТгЮПЊЙЄЧщПіЁЃ

ЛњЙЙЙлЕу

ЖЋаЫжЄШЏзюаТЙлЕужИГіЃЌШЋЧђЙтЗќаТдізАЛњГжајдіГЄЃЌДјЖЏКИДјашЧѓГжајЯђКУЁЃЙтЗќКИДјЪЧЙтЗќзщМўКИНгЙ§ГЬжаЕФживЊВФСЯЃЌАДгУЭОжївЊЗжЮЊЛуСїКИДјКЭЛЅСЌКИДјЁЃЛЅСЌКИДјгУгкСЌНгЙтЗќЕчГиЦЌЃЌЪеМЏЁЂДЋЪфЙтЗќЕчГиЦЌЕчСїЁЃЛуСїКИДјгУгкСЌНгЙтЗќЕчГиДЎМАНгЯпКаЃЌДЋЪфЙтЗќЕчГиДЎЕчСїЁЃдкШЋЧђЙтЗќзАЛњПьЫйдіГЄЕФДѓБГОАЯТЃЌМйЩшУПGW ЙтЗќзщМўашвЊЯћКФ 450 ЖжКИДјЃЌВтЫу 23-25 ФъЙтЗќКИДјЕФЪаГЁашЧѓСПЗжБ№ЮЊ 19.8ЁЂ21.8ЁЂ24 ЭђЖжЃЌжС 2025 ФъЙтЗќКИДјЕФЪаГЁЙцФЃНЋДя 234 вкдЊЃЌ23-25 ФъаавЕШ§ФъФъОљИДКЯдіЫйдМ 28.3%ЁЃ

КИДјВњЦЗЕќДњЩ§МЖЬсЫйЃЌЧ§ЪЙаавЕНјШыУХМїЬсЩ§ЁЃКИДјЕФЩњВњбаЗЂашвЊгыЯТгЮзщМўПЭЛЇБЃГжНєУмЕФКЯзїЙиЯЕЃЌЦѓвЕвЊЪЕЯжИїРрВњЦЗЕФПьЫйЧаЛЛЁЂЖдПЭЛЇашЧѓПьЫйЯьгІЕФЭЌЪБЃЌБЃжЄВњЦЗадФмгХСМЁЂЦЗжЪЮШЖЈЁЂИїЯюадФмжИБъФмТњзуПЭЛЇвЊЧѓЁЃКИДјВњЦЗЩ§МЖЕќДњЕФЬсЫйЃЌдкВњЦЗЭПВуКёЖШЕФОЋШЗПижЦЁЂЧќЗўЧПЖШЕФЮШЖЈадЬсИпЁЂЭЌаФЖШЬсИпЁЂЩњВњаЇТЪЬсЩ§ЕШЗНУцЖМЛсУцСйИќЖрЬєеНЃЌЪЙЕУЦѓвЕдкВњЦЗНсЙЙКЭЙЄвеММЪѕЕШЗНУцЕФбаЗЂСьЯШадЃЌГЩЮЊгњМгживЊЕФОКељгХЪЦЃЌаавЕЕФНјШыБкРнНЋЧїгкЬсЩ§ЁЃ

УГвзеўВпШеЧїбЯПСЕўМгВњЦЗЕќДњЃЌДйСњЭЗЦѓвЕеМгаТЪЬсЩ§ЁЃдкУГвзеўВпШеНЅЧїбЯЕФБГОАЯТЃЌИЈВФИЈСЯКЃЭтВњФмВМОжЕФживЊаде§ШевцЩЯЩ§ЃЌЖјКИДјСњЭЗЦѓвЕгыЯТгЮзщМўПЭЛЇКЯзїНєУмЃЌЧвОпБИзЪН№гХЪЦЃЌЮДРДгаЭћМгЫйКЃЭтВњФмНЈЩшЃЌДйНјеМгаТЪЬсЩ§ЁЃЭЌЪБЃЌЙтЗќКИДјИќаТЕќДњЁЂадФмЬсЩ§е§ГЩЮЊНєЦШашвЊЃЌОпгаЯШНјЕФЩњВњММЪѕЁЂНЯЧПЕФЩњВњФмСІЁЂНЯИпЕФздЖЏЛЏГЬЖШЁЂалКёзЪН№ЪЕСІЕФЙтЗќКИДјСњЭЗжЦдьЦѓвЕНЋИќФмбаЗЂГіЗћКЯММЪѕЩ§МЖЧїЪЦЕФЙтЗќКИДјВњЦЗЃЌдкаавЕБШЦДЕБжаИќгаОКељгХЪЦЁЃСњЭЗЪаГЁеМгаТЪгаЭћНјвЛВНЬсИпЃЌНЋЪЙаавЕМЏжаЖШЧїгкЬсЩ§ЁЃеЙЭћЮДРДЃЌЮвУЧШЯЮЊЃЌСњЭЗМЏжаЖШЬсЩ§НЋЪЙЕУЙтЗќКИДјЕФОКељИёОжИќМгСМадЃЌдкЙтЗќжїВњвЕСДМЄСвОКељЁЂБШЦДЯжН№ГЩБОЕФБГОАЯТЃЌКИДјаавЕгЏРћФмСІЕФЮШжаИФЩЦПЩЦкЁЃ

ЭЖзЪВпТдЃКЙтЗќКИДјзїЮЊЙтЗќВњвЕСДЕФЙиМќИЈВФжЎвЛЃЌЪаГЁЙцФЃе§ГжајРЉШнЁЃЫцзХ N аЭВњЦЗЕФЕќДњЩ§МЖЧїЪЦЕўМгКЃЭтУГвзеўВпЕФШеЧїбЯПСЃЌКИДјЩњВњЦѓвЕдкВњЦЗНсЙЙКЭЙЄвеММЪѕЕШЗНУцЕФбаЗЂСьЯШадЃЌГЩЮЊгњМгживЊЕФОКељгХЪЦЃЌСњЭЗЦѓвЕНЋгРДЪаеМТЪЬсЩ§ЕФЗЂеЙЦѕЛњЃЌЮвУЧШЯЮЊЃЌСњЭЗМЏжаЖШЬсЩ§НЋЪЙЕУЙтЗќКИДјЕФОКељИёОжИќМгСМадЃЌдкЙтЗќжїВњвЕСДМЄСвОКељЁЂБШЦДЯжН№ГЩБОЕФБГОАЯТЃЌПДКУКИДјСњЭЗФмЮЌГжНЯЮЊЮШЖЈЕФгЏРћФмСІЃЌВЂЪЕЯжЪаеМТЪЕФФцЪЦЬсЩ§

КъЙлЪТМў

1ЁЂЙњМвФмдДОжЃКЙФРјЬѕМўЪЪвЫЕиЧјНсКЯГфЕчЩшЪЉНЈЩшЗжВМЪНЙтЗќЕШЃЌаЮГЩТЬЩЋГфЕчвЛЬхЛЏЯЕЭГ

1дТ8ШеЃЌЙњМвФмдДОжЗЂВМЁЖЙигкзщжЏПЊеЙ“ГфЕчЛљДЁЩшЪЉНЈЩшгІгУЪОЗЖЯиКЭЪОЗЖЯчеђ”ЩъБЈЙЄзїЕФЭЈжЊЁЗЃЌЁЖЭЈжЊЁЗЬсГіЃЌМгДѓГфЕчЭјТчНЈЩшдЫгЊжЇГжСІЖШЁЃЙФРјгаЬѕМўЕФЕиЧјГіЬЈХЉДхЕиЧјЙЋЙВГфЕчЩшЪЉНЈЩшдЫгЊзЈЯюжЇГжеўВпЃЌМгДѓгУЕиБЃеЯЃЌМгДѓХфЬзЕчЭјИФдьЩ§МЖСІЖШЁЃЙФРјЬѕМўЪЪвЫЕиЧјНсКЯГфЕчЩшЪЉНЈЩшЗжВМЪНЙтЗќЁЂЗжЩЂЪНЗчЕчЕШЃЌаЮГЩТЬЩЋГфЕчвЛЬхЛЏЯЕЭГЁЃЙФРјПЊеЙГЕЭјЛЅЖЏЕШаТММЪѕгІгУЁЃНсКЯХЉДхЕиЧјГфЕчЩшЪЉЛЗОГЁЂдЫааЮЌЛЄвЊЧѓЕШЃЌЭъЩЦГфЕчЩшЪЉдЫЮЌЬхЯЕЁЃ

2ЁЂАВЛеЦєЖЏ4GWЗчЁЂЙтОКХфЃКХфДЂЦРЗжеМБШ50%ЃЌНћеМИћЕиЁЂКгЕРЁЂКўВДЕШ

НќШеЃЌАВЛеЪЁФмдДОжгЁЗЂЁЖЙигкПЊеЙ2023ФъЗчЕчКЭЙтЗќЗЂЕчЯюФПНЈЩшЙцФЃОКељадХфжУЙЄзїЕФЭЈжЊЁЗЃЌЦєЖЏ4GWЗчЁЂЙтЯюФПОКХфЃЌВЂИјГіСЫОпЬхЕФОКХфЯИдђЁЃ

ИљОнЮФМўЃЌБОДЮАВХХЕФЙтЗќЗЂЕчОКХфЙцФЃЮЊ2.5GWЃЌЩъБЈЗЖЮЇЮЊ6MWМАвдЩЯЕФЙтЗќЕчеОЃЌЕЋЕЅЬхЙцФЃВЛЕУГЌЙ§200MWЁЃгыЯчеђМЖМАвдЩЯШЫУёеўИЎЧЉЖЉПЊЗЂЭЖзЪавщЃЌЧЉЖЉЭСЕизтСоавщЃЌЮДеМгУЛљБОХЉЬяКЭЩњЬЌБЃЛЄКьЯпЃЌЮДеМгУИћЕиЃЌЮДдкКгЕРЁЂКўВДЁЂЫЎПтФкНЈЩшЁЃЯюФПашдк2024Фъ12дТЕзЧАЪзДЮВЂЭјЗЂЕчЃЌ2025Фъ6дТЕзЧАШЋШнСПВЂЭјЁЃ

3ЁЂМЊСжЃКЙФРјдкЙЋТЗбиЯпКЯРэВМОжЙтЗќЁЂДЂФмЩшЪЉЃЁ

НќЦкЃЌМЊСжЪЁШЫУёеўИЎАьЙЋЬќгЁЗЂЁЖМЊСжЪЁИЩЯпЙЋТЗЭјжаГЄЦкЙцЛЎ(2023-2035Фъ)ЁЗЃЌЁЖЙцЛЎЁЗЬсГіЃЌЭЦНјТЬЩЋЕЭЬМЗЂеЙЁЃНЋЩњЬЌБЃЛЄЁЂТЬЩЋЕЭЬМРэФюЙсДЉЙЋТЗЙцЛЎЁЂЩшМЦЁЂНЈЩшЁЂдЫгЊЁЂЙмРэЁЂбјЛЄЕШШЋЙ§ГЬЁЂИїЛЗНкЃЌНЕЕЭШЋЪйУќжмЦкзЪдДФмдДЯћКФКЭЬМХХЗХЃЌвђЕижЦвЫНЈЩшТЬЩЋЙЋТЗЃЌОпБИЬѕМўЕФЯюФПвЊСІељзіЕНЬюЭкЦНКтЃЌж№ВНЭЦЙуЪЙгУЛЗБЃаЭШкбЉМСЃЌЩњЬЌУєИаЧјгђЩшЪЉВЩШЁЮяРэЗРЛЌЁЂЮяРэЧхбЉГ§БљДыЪЉЁЃЙцЛЎНЈЩшБуРћИпаЇЁЂЪЪЖШГЌЧАЕФГфЛЛЕчЭјТчЃЌЭГГяФБЛЎЙЋТЗЗўЮёЧјДЋЭГФмдДгыаТФмдДЩшЪЉЃЌЙФРјдкЙЋТЗбиЯпКЯРэВМОжЙтЗќЗЂЕчМАДЂФмЩшЪЉЁЃ

4ЁЂКгФЯЃКМгПьЙтЗќВњвЕСДЪНећКЯЃЌЭЦЖЏаЮГЩ“2+N”ВњвЕЧјгђВМОжЃЁ

1дТ9ШеЃЌКгФЯЪЁЙЄаХЬќЗЂВМЖдЪЁеўаЪЎШ§НьвЛДЮЛсвщЕк1310461КХЬсАИЕФД№ИДЃЌВЂБэЪОЯТвЛВНЙЄзїМЦЛЎЮЇШЦЭГГягХЛЏВњвЕВМОжЁЂжЇГжВњвЕаЭЌДДаТЁЂМгЧППЊЗХКЯзїСІЖШШ§ЗНУцПЊеЙЁЃ

ЭГГягХЛЏВњвЕВМОжЁЃвРЭаЪЁФкЙтЗќжЦдьСьгђЗЂеЙЛљДЁЃЌМЏОлгХЪЦзЪдДЃЌМгПьЙтЗќВњвЕСДЪНећКЯЃЌЭЦЖЏаЮГЩ“2+N”ВњвЕЧјгђВМОжЃЌДђдьТхбєЁЂаэВ§2ИіЙтЗќВњвЕКЫаФЧјЃЌПЊЗтЁЂАВбєЁЂНЙзїЁЂф№КгЁЂШ§УХЯПЁЂаХбєЕШОпБИЗЂеЙЧБСІМАХфЬзФмСІЕФВњвЕСЊЖЏЧјЁЃЗЂЛгТхбєТхСњЧјЁЂаэВ§ЯхГЧЯибЛЗОМУВњвЕМЏОлЧјЙтЗќВњвЕЛљДЁКЭСњЭЗЦѓвЕАЂЬиЫЙЁЂЦНУКТЁЛљДјЖЏзїгУЃЌЙЎЙЬЬсЩ§ИпаЇЙшЦЌЁЂЕЅОЇЕчГиЦЌЁЂзщМўКЫаФЛЗНкгХЪЦЃЌРЉДѓВњФмЙцФЃЃЛжЇГжПЊЗтЁЂАВбєвРЭашНЯиЖЋДХЁЂЪЂДяЙтЗќЃЌЭЦЙугІгУН№ИеЯпЧаИюММЪѕЃЌМгПьЗЂеЙДѓГпДчЁЂГЌБЁОЇЙшЧаЦЌЃЛЙФРјНЙзїЁЂф№КгЁЂШ§УХЯПЁЂФЯбєЕШЕиХрг§ЗЂеЙЙтЗќВЃСЇЁЂДПМюЁЂЕчзгНЌСЯЁЂНКФЄЁЂжЇМмБпПђЕШХфЬзВњвЕЃЌШЋСІЭЦНјДђдьЙтЗќВњвЕМЏШКЁЃ

аавЕаТЮХ

1ЁЂИЃНЈЃКжЇГжФўЕТЭЦНјКЫЫЎЗчЙтДЂЧтЕШПЊЗЂРћгУЃЌДђдьЖЋФЯбиКЃживЊЧхНрФмдДЛљЕи

1дТ5ШеЃЌИЃНЈЪЁШЫУёеўИЎгЁЗЂЁЖЙигкжЇГжФўЕТЪаПЊЗЂШ§ЖМАФНЈЩшаТФмдДаТВФСЯВњвЕКЫаФЧјЕФвтМћЁЗЃЌЁЖвтМћЁЗЬсГіЃКМгПьНЈЩшЧхНрФмдДгІгУМЏОлЧјЁЃжЇГжФўЕТЪаГжајЭЦНјКЫЫЎЗчЙтДЂЧтЕШЧхНрФмдДПЊЗЂРћгУЃЌДђдьЖЋФЯбиКЃживЊЧхНрФмдДЛљЕиЁЃжЇГжПЊеЙНќСуЬМЙЄГЬНЈЩшЃЌЭЦЖЏЬНЫїНЈЩш“НќСуЬМЙЄГЇ”“НќСуЬМВњвЕ”“НќСуЬМдАЧј”ЃЌДђдьФўЕТЪБДњ“СуЬМЙЄГЇ”“СуЬМФмдДЕК”ЪдЕуЁЃжЇГжНЈЩшФўЕТКЫЕчЯюФП5ЁЂ6КХЛњзщКЭЯМЦжКЫЕчЕШЯюФПЁЃМгПьЭЦНјЩЯАзЪЏЫЎРћЪрХІКЭЙХЬяЯЊЛьКЯЪНГщЫЎаюФмЕчеОНЈЩшЁЃжЇГжФўЕТЪаКЃЩЯЗчСІЗЂЕчЯюФПНЈЩшЃЌМгПьПЊЗЂвбКЫзМЕФЯМЦжBЧјКЃЩЯЗчЕчЯюФПЃЌгаађЭЦНјФўЕТЩюЫЎAЧјЕШКЃЩЯЗчЕчЯюФПЁЃЭЦНјФўЕТЪаећЯиЮнЖЅЗжВМЪНЙтЗќЪдЕуПЊЗЂЙЄзїЃЌжЇГж“КЃЩЯЙтЗќ”“гцЙтЛЅВЙ”ЕШЙтЗќЕчеОЯюФППЊЗЂНЈЩшЁЃжЇГжЙњЭјЪБДњИЃНЈМЊЭпМЖФўЕТЯМЦжДЂФмЙЄГЬЖўЦкЕШДЂФмЯюФПНЈЩшЁЃжЇГжЯЊФЯАыЕКВМОжЗчЙтЧтДЂТЬЩЋВњвЕЃЌДђдьЧхНрФмдДВњвЕдАЧјЁЃ

2ЁЂЫФДЈЙудЊЪаЃК2025ФъаТФмдДЗЂЕчзАЛњДяЕН2GWЃЌ2030Фъ3GWзѓгвЃЁ

1дТ8ШеЃЌЫФДЈЪЁЙудЊЪаШЫУёеўИЎгЁЗЂЁЖЙудЊЪаЬМДяЗхЪЕЪЉЗНАИЁЗЃЌЁЖЗНАИЁЗЬсГіЃЌ“ЪЎЫФЮх”ЦкМфЃЌВњвЕНсЙЙКЭФмдДНсЙЙЕїећгХЛЏШЁЕУУїЯдНјеЙЃЌжиЕуаавЕФмдДРћгУаЇТЪДѓЗљЬсЩ§ЃЌУКЬПЧхНрРћгУЫЎЦНЯджјЬсИпЃЌМгПьЙЙНЈвдЫЎЕчЮЊжїЃЌЫЎЗчЙтЖрФмЛЅВЙЕФПЩдйЩњФмдДЬхЯЕЃЌДђдьЧјгђадЧхНрФмдДгІгУЛљЕиЃЌТЬЩЋЕЭЬМММЪѕбаЗЂКЭЭЦЙугІгУШЁЕУаТНјеЙЃЌЕН2025ФъЃЌШЋЪаЗЧЛЏЪЏФмдДЯћЗбБШжиДяЕН54.5%зѓгвЃЌЫЎЕчЁЂЗчЕчЁЂЬЋбєФмЕШЧхНрФмдДЗЂЕчзмзАЛњДяЕН500ЭђЧЇЭпвдЩЯЃЌЕЅЮЛЕиЧјЩњВњзмжЕФмдДЯћКФЁЂЕЅЮЛЙњФкЩњВњзмжЕЖўбѕЛЏЬМХХЗХЭъГЩЪЁЯТФПБъЃЌЮЊЪЕЯжЬМДяЗхЕьЖЈМсЪЕЛљДЁЁЃ

“ЪЎЮхЮх”ЦкМфЃЌВњвЕНсЙЙЕїећШЁЕУжиДѓНјеЙЃЌЧхНрЕЭЬМАВШЋИпаЇЕФФмдДЬхЯЕГѕВННЈСЂЃЌжиЕуСьгђЕЭЬМЗЂеЙФЃЪНЛљБОаЮГЩЃЌЕН2030ФъЃЌШЋЪаЗЧЛЏЪЏФмдДЯћЗбБШжиДяЕН56.5%зѓгвЃЌЫЎЕчЁЂЗчЕчЁЂЬЋбєФмЕШЧхНрФмдДЗЂЕчзмзАЛњДяЕН600ЭђЧЇЭпвдЩЯЃЌНЈГЩЧЇЭђзАЛњФмдДЛљЕиЃЌЕЅЮЛЕиЧјЩњВњзмжЕЖўбѕЛЏЬМХХЗХЭъГЩЪЁЯТФПБъЃЌШчЦкЪЕЯжЬМДяЗхФПБъЁЃ

3ЁЂМЊСжЫЩдЪаЬМДяЗхЪЕЪЉЗНАИЃК“ЪЎЫФЮх”ЦкМф СІељаТдіЙтЗќзАЛњ5GW

НќШеЃЌМЊСжЪЁЫЩдЪаШЫУёеўИЎгЁЗЂЁЖЫЩдЪаЬМДяЗхЪЕЪЉЗНАИЁЗЃЌЁЖЗНАИЁЗЬсГіжЦЖЈФмдДСьгђЬМДяЗхЪЕЪЉЗНАИЃЌСЂзуФмдДйїИГЃЌЭЦЖЏУКЬПКЭаТФмдДгХЛЏзщКЯЃЌЬсЩ§ФмдДАВШЋЕзЯпБЃеЯФмСІЃЌМгПьЙЙНЈЧхНрЕЭЬМАВШЋИпаЇЕФФмдДЬхЯЕЁЃ

ДѓСІЗЂеЙПЩдйЩњФмдДЁЃДѓСІЭЦНјЗчЕчНЈЩшЃЌМгПьМЏжаЪНЗчЕчЯюФПВМОжЁЃЭЦНјЗчСІЗЂЕчВњвЕЛЏЗЂеЙЃЌРћгУЯжгаЗчЕчГЁзЪдДгХЪЦЃЌРЉДѓЗчСІЗЂЕчЙцФЃЃЌЭЦЙуЗчЕчЙЉШШЕШММЪѕЃЌЭЦНјЗчЙтЛЅВЙЁЂЗчЕчжЦЧтЕШЯюФПНЈЩшЁЃжиЕуНЈЩшжаЙњжаГЕЁЂМЊСжгЭЬяЁЂМЊСжЪЁФмЭЖЁЂЩНЖЋТЬФмЁЂЩНЖЋЗЂеЙКЭЙњЛЊЕШЗчЕчЯюФПЁЃСІељ“ЪЎЫФЮх”ЦкМфЃЌШЋЪааТдіЗчЕчзАЛњ1000ЭђЧЇЭпЃЌаТдіЙтЗќЗЂЕчзАЛњ500ЭђЧЇЭпЃЌЩњЮяжЪЗЂЕч(КЌЩњЛюРЌЛјЗЂЕч)зАЛњЙцФЃДяЕН35ЭђЧЇЭпЁЃСІељЕН2025ФъЃЌЗчЁЂЙтЗЂЕчСПЗжБ№ДяЕН235ЭђЧЇЭпЪБЁЂ150ЭђЧЇЭпЪБЁЃ

4ЁЂЙуЮївЫбєЃКРћгУХЉвЕЩшЪЉХяЖЅЕШЗЂеЙЙтЗќХЉвЕ

1дТ10ШеЃЌБібєЯиХЉвЕХЉДхОжЗЂВМЁЖЙигкгЁЗЂБібєЯиХЉвЕХЉДхМѕХХЙЬЬМЪЕЪЉЗНАИЕФЭЈжЊЁЗЃЌЮФМўжИГіЃЌПЊеЙдйЩњФмдДЬцДњааЖЏЁЃвдЧхНрЕЭЬМзЊаЭЮЊжиЕуЃЌДѓСІЭЦНјХЉДхПЩдйЩњФмдДПЊЗЂРћгУЁЃвђЕижЦвЫЗЂеЙХЉДхегЦјЃЌвдаѓЧнЗрЮлЁЂНеИбЕШХЉвЕХЉДхгаЛњЗЯЦњЮяЮЊдСЯЃЌНЈЩшЪЪЖШЙцФЃегЦјЙЄГЬЃЌЭЦНјегЦјМЏжаЙЉЦјЙЉШШЁЂЗЂЕчЩЯЭјЛђздгУЃЌЬцДњЛЏЪЏФмдДЁЃЭЦЙуЩњЮяжЪФмдДРћгУММЪѕЃЌХфЬзЧхНрТЏОпКЭЩњЮяжЪЙјТЏЃЌжњСІХЉДхЕиЧјЧхНрШЁХЏЁЃаоИДИФдьХЉДхЛЇгУегЦјГиЃЌПЊеЙ“егИФВо”ЪОЗЖНЈЩшЃЌЭЦЙуХЉДхегЦјОЛЛЏаЭЙЋВоЃЌПЊеЙХЉДхгаЛњЗЯЦњЮяЗжРрегЦјЛЏДІРэЃЌДйНјХЉДхгаЛњЗЯЦњЮязЪдДЛЏРћгУЁЃЭЦЙуЬЋбєФмШШЫЎЦїЁЂЬЋбєФмЕЦЃЌРћгУХЉвЕЩшЪЉХяЖЅЕШЗЂеЙЙтЗќХЉвЕЁЃЭЦЖЏХЉДхЕиЧјЗжВМЪНЙтЗќЁЂЗжЩЂЪНЗчЕчЕШПЩдйЩњФмдДМгПьЗЂеЙЁЃ

ЙЋЫОЖЏЬЌ

1ЁЂОЉЩНЧсЛњЃКвбГЩЙІЛёЕУИЦюбПѓЪЕбщЯпећЯпЖЉЕЅ

1дТ11ШеЃЌОЉЩНЧсЛњХћТЖЭЖзЪепЙиЯЕЛюЖЏМЧТМБэЃЌдкНгЪмЕїбаЪБЃЌЙЋЫОБэЪОЭЖШыДѓСПзЪН№НЈЩшСЫИпаЇИЦюбПѓЬЋбєФмЕчГиЪЕбщжааФЃЌЭЌЪБзджїДюНЈСЫвЛЬѕЭъећЕФИЦюбПѓЪЕбщЯпЃЌжївЊгУгкбщжЄЩшБИгыВњЦЗЕФЩњВњЙЄвеЁЃФПЧАЙЋЫОвбОпБИСЫГЩЪьЕФИЦюбПѓЪЕбщЯпећЯпЙЉгІФмСІЃЌВЂвбГЩЙІЛёЕУИЦюбПѓЪЕбщЯпећЯпЖЉЕЅЁЃ

ЖдгкдкИЦюбПѓСьгђгХЪЦЃЌОЉЩНЧсЛњГЦЃКЪзЯШЃЌИЦюбПѓЩшБИОпгаНЯИпЕФЙЄвеУХМїЃЌЙЋЫОЪЧвЕФкНЯдчГЩЙІЭъГЩИЦюбПѓЩшБИПЊЗЂВЂЪЕМЪЯњЪлВњЦЗЕФЦѓвЕжЎвЛЁЃЦфДЮЃЌЙЋЫОВМОжИЦюбПѓећЯпЩшБИЃЌгЕгаЖРСЂЕФЪЕбщЯпЃЌвдМАзджїХфЗНКЭЙЄвебщжЄЕФФмСІЁЃГ§СЫЬсЙЉгВМўЩшБИЃЌЙЋЫОЛЙФмЮЊПЭЛЇЬсЙЉзЈвЕЕФЙЄвежИЕМЁЃЕкШ§ЃЌЙЋЫОММЪѕДЂБИЗсИЛЃЌИВИЧPVDЁЂALDЁЂеєЖЦЕШЖржжММЪѕТЗЯпЃЌВњЦЗОиеѓе§дкВЛЖЯгХЛЏКЭЭъЩЦжаЁЃ

Ждгк2024ФъЕФЙтЗќЪаГЁЃЌдкОЉЩНЧсЛњПДРДЃЌвЛЗНУцЙЋЫОПДЕНвЛаЉЙтЗќЭЗВПЦѓвЕШдШЛДцдкРЉВњЕФашЧѓЃЌСэвЛЗНУцКЃЭтЪаГЁашЧѓНЯЮЊЧПОЂЃЌгаПЩФмЛсДјРДНЯДѓдіСПЁЃ

2ЁЂдйДЮВвдтСїХФЃЁЮєШеЙтЗќОоЭЗзЪВњЮоШЫЮЪНђ

ОнАЂРяХФТєЭјеОаХЯЂЯдЪОЃЌНижЙ2024Фъ1дТ9ШеЃЌКЃШѓЙтЗќШЋзЪзгЙЋЫОКЃШѓЩЯКЃЕФЖрИізЪВњЖўДЮХФТєдйЖШСїХФЁЃ

БОДЮХФТєБъЕФЮЊЩЯКЃШѓЙтЗќ(ЩЯКЃ)гаЯоЙЋЫОЖдеЫУцгІЪеПюЯюЕФеЎШЈРрзЪВњЃЌеЫУцгІЪеПюгрЖюЮЊШЫУёБв100,255,154.88дЊЃЌЙВМЦ14ЛЇЃЌАќРЈЫежнаТЛдаТФмдДЁЂОЋКгЯиКЃіЮЙтЗќЁЂПІЪВЬьЧьЙтЕчПЦММЕШЁЃИУеЎШЈРрзЪВњЕФЦ№ХФМлЮЊ80,204,123.9дЊ ЃЌМДАДеееЫУцгІЪеПюгрЖюДђСЫАЫелЦ№ХФЃЛЕЋМДБуШчДЫЃЌОЙ§вЛЬьЕФОКМлЃЌШдОЩЮоШЫВЮгыОКХФЃЌжС1дТ9ШеХФТєНсЪјЃЌЧАЪізЪВњШдЯЄЪ§СїХФЁЃ

ОнСЫНтЃЌЩЯЪізЪВњЕФЪзДЮХФТєЪБМфЮЊ2023Фъ12дТ13ШеЃЌЪзДЮЦ№ХФМлгыЖўДЮХФТєМлБЃГжвЛжТЃЌЕЋзюжеСНДЮХФТєОљвдСїХФИцжеЁЃ

жЕЕУвЛЬсЕФЪЧЃЌКЃШѓЙтЗќЪЧЮвЙњЦ№ВНзюдчЕФЙтЗќЙЋЫОжЎвЛЃЌдјвЛЖШДІгкЙтЗќжЦдьЭЗВПЮЛжУЁЃШЛЖјЃЌЫцзХ2019Фъ7дТ8ШеКЃШѓЙтЗќдкAЙЩЪаГЁзюКѓНЛвзШеЕФЖЈИёЃЌЮєШеЙтЗќОоЭЗОЭДЫдЩТфЃЌЯћЩЂдкЙтЗќВњвЕЗЂеЙГЄКгжаЁЃШчНёЃЌЦфЦьЯТЙЋЫОЯрМЬЦЦВњХФТєЃЌСюШЫпёаъЁЃ

3ЁЂзмЭЖзЪ10вкдЊЃЁжаЛЗаТФмдДПиЙЩМЏЭХЧЉЖЉСуЬМдАЧјЭЖзЪКЯзїавщ

1дТ11ШеЃЌжаЛЗаТФмдДЗЂВМЙЋИцГЦЃЌ2024Фъ1дТ10ШеЃЌЛДФЯЪаИпаТЭЖзЪПиЙЩМЏЭХгаЯоЙЋЫО(“ЛДФЯИпаТ”)ЁЂЛДФЯОЗЂПиЙЩ(МЏЭХ)гаЯоЙЋЫО(“ЛДФЯОЗЂ”)ЁЂЙЋЫОМфНгШЋзЪИНЪєЙЋЫОжаЛЗ(АВЛе)ТЬЕчПЊЗЂНЈЩшгаЯоЙЋЫО(“жаЛЗТЬЕч”)МАЙЋЫОМфНгШЋзЪИНЪєЙЋЫОжаЛЗЪ§ПЦ(НЫе)жЧФмПЦММгаЯоЙЋЫО(“жаЛЗЪ§ПЦ”)ЖЉСЂЭЖзЪКЯзїавщЃЌЫФМвЖЉдМЗНМЦЛЎЙВЭЌдкЛДФЯИпаТММЪѕВњвЕПЊЗЂЧјПЊЗЂСуЬМдАЧјЃЌНЈЩшЯюФПЕФЭЖзЪзмЖюдЄМЦЮЊШЫУёБв10вкдЊЃЌНЋгкЛДФЯИпаТММЪѕВњвЕПЊЗЂЧјФкЕФдіСПХфЕчЭјКЫаФЧјгђЪЕЪЉЁЃ

ЙЋИцЯдЪОЃЌИУСуЬМдАЧјЙЄГЬднЖЈЗжСННзЖЮНјааЁЃвЛНзЖЮНЋжївЊАќКЌ(ЦфжаАќРЈ)ЮнЖЅЙтЗќНЈЩшЁЂВЂЭјЙцЛЎЁЂаТНЈ6езЭп/12езЭпЪБДЂФмЁЂаТНЈзлКЯФмдДеОЬсЙЉбЙЫѕПеЦјМАЙЄвеБљЫЎЁЂаТНЈГфЕчеО/ГфЕчзЎЁЂаТНЈащФтЕчеОЪ§ЮЛЦНЬЈЁЂаТНЈЬсЙЉСуЬМХфЬзЦѓвЕЗўЮёЕФ“ТЬЩЋСуЬМ(ЛДФЯ)ФмСІНЈЩшЛљЕи”ЕШЁЃЖјЖўНзЖЮНЋАќКЌ(ЦфжаАќРЈ)100–150езЭпЗхжЕМЏжаЪНЙтЗќНЈЩшЁЂ100езЭп/200езЭпЪБМЏжаЪНДЂФмНЈЩшЁЂаТНЈзлКЯФмдДеОЬсЙЉбЙЫѕПеЦјМАЙЄвеБљЫЎЁЂаТНЈЕчЖЏЦћГЕЛЛЕчеОМАГфЕчзЎЃЌвдМАБфбЙЦїАВзАЕШаТНЈХфЬзЩшЪЉМАЧјгђФкЦфЫћЙцЛЎдкНЈЕФЮнЖЅЙтЗќНЈЩшЁЃ

4ЁЂЪжЮеЭЈЭўЁЂТЁЛљЕШЖрМвСњЭЗЖЉЕЅЃЁетМвЙтЗќЦѓвЕГхДЬIPO

ОнББНЛЫљЙйЭјХћТЖЃЌ2023Фъ12дТ29ШеЃЌвбЪмРэФкУЩЙХаЫбѓПЦММЙЩЗнгаЯоЙЋЫОЩЯЪаЩъЧыЁЃОнаЫбѓПЦММеаЙЩЫЕУїЪщЯдЪОЃЌБОДЮЗЂааФММЏзЪН№ПлГ§ЗЂааЗбгУКѓЃЌМЦЛЎЭЖзЪгкПХСЃзДЕчзгМЖЖрОЇЙшЯюФПЁЃ

ФкУЩЙХМЮбѓПЦММгаЯоЙЋЫОФъВњ16,000ЖжЕчзгМЖЙшЭщХфЬз12,000ЖжПХСЃзДЕчзгМЖЖрОЇЙшЯюФПФтЗжСНЦкНЈЩшЃЌЯюФПзмЭЖзЪ17.70вкдЊЃЌЦфжаЃЌвЛЦкНЈЩшФъВњ8,000ЖжЕчзгМЖЙшЭщХфЬз2,300ЖжПХСЃзДЕчзгМЖЖрОЇЙшЩњВњЯпЃЌФтЭЖзЪН№Жю11.93вкдЊЃЌЮЊБОДЮФММЏзЪН№ЭЖзЪЯюФПЃЛЖўЦкНЈЩшФъВњ8,000ЖжЕчзгМЖЙшЭщХфЬз9,700ЖжПХСЃзДЕчзгМЖЖрОЇЙшЩњВњЯпЃЌЙЋЫОНЋдквЛЦкЯюФПНЈГЩЭЖВњЛљДЁЩЯЭЖзЪНЈЩшЁЃИУЯюФПСНЦкКЯВЂНјааЯюФПБИАИЕЧМЧВЂШЁЕУЛЗЦРХњИДЁЃБОДЮФММЏзЪН№ЕНЮЛЧАЃЌЙЋЫОПЩвдздГязЪН№ЯШааЭЖШыЃЌВЂдкФММЏзЪН№ЕНЮЛжЎКѓгшвджУЛЛЁЃ

ОнЯЄЃЌаЫбѓПЦММЪЧвЛМвДгЪТЕчзгМЖЙшЭщЦјЕШЙшЛљВФСЯЕФбаЗЂЁЂЩњВњКЭЯњЪлЕФИпаТММЪѕЦѓвЕЁЃБЈИцЦкФкЃЌжївЊВњЦЗЮЊЕчзгМЖЙшЭщЦјЃЌжївЊгІгУгкЙтЗќЁЂЯдЪОУцАхКЭМЏГЩЕчТЗжЦдьаавЕЃЌВЂж№ВНЭиеЙжСаТФмдДЦћГЕЖЏСІЕчГиЙшЬМИКМЋВФСЯаавЕЁЃ

5ЁЂИЃЫЙЬиЃКжежЙОГЭтЗЂааШЋЧђДцЭаЦОжЄ

1дТ8ШеЃЌИЃЫЙЬиЗЂВМЙигкжежЙОГЭтЗЂааШЋЧђДцЭаЦОжЄЪТЯюЕФЙЋИцЁЃИЃЫЙЬиМрЪТЛсвщЃЌЩѓвщЭЈЙ§СЫЁЖЙигкжежЙОГЭтЗЂааШЋЧђДцЭаЦОжЄЪТЯюЕФвщАИЁЗЃЌЭЌвтЙЋЫОжежЙОГЭтЗЂааШЋЧђДцЭаЦОжЄ(Global Depository ReceiptsЃЌвдЯТМђГЦ“GDR”)ВЂдкШ№ЪПжЄШЏНЛвзЫљ(SIX Swiss Exchange)ЙвХЦЩЯЪаЕФМЦЛЎЁЃ

ЖдгкжежЙдвђЃЌИЃЫЙЬиБэЪОЃЌЭтВПЖрЗНУцвђЫиЗЂЩњБфЛЏЃЌЙЋЫОИљОнЪЕМЪЧщПігыЯрЙижаНщЛњЙЙОЙ§ЩюШыЬНЬжКЭНїЩїЗжЮіКѓЃЌОіЖЈжежЙБОДЮОГЭтЗЂааШЋЧђДцЭаЦОжЄЪТЯюЁЃ

ЖдгкжежЙЗЂааЕФгАЯьЃЌИЃЫЙЬиШЯЮЊЃЌФПЧАЩњВњОгЊЮШЖЈгаађЃЌЙЋЫОБОДЮжежЙОГЭтЗЂааШЋЧђДцЭаЦОжЄЪЧзлКЯПМТЧЖрЗНУцвђЫиВЂНсКЯЙЋЫОЪЕМЪЧщПізіГіЕФЩѓЩїОіВпЃЌВЛЛсЖдЙЋЫОЕФЩњВњОгЊКЭГжајЗЂеЙдьГЩжиДѓВЛРћгАЯьЃЌВЛДцдкЫ№КІЙЋЫОМАШЋЬхЙЩЖЋЬиБ№ЪЧжааЁЙЩЖЋРћвцЕФЧщаЮЁЃЙЋЫОНЋМЬајМљаа“СЂзуЙтЗќжївЕЁЂДѓСІЗЂеЙЦфЫћаТВФСЯВњЦЗ”ЕФЗЂеЙеНТдЃЌЛљгкБЁФЄаЮЬЌИпЗжзгВФСЯЕФЙиМќЙВадММЪѕЃЌМгПьЙтЗќЗтзАВФСЯгХжЪВњФмЕФРЉеХЃЌВЂЛ§МЋЭЦНјЕчзгВФСЯМАЦфЫћСьгђаТВФСЯВњЦЗЕФПЊЗЂдЫгУЁЃ

ЖўМЖЪаГЁ

ЙиМќжИБъ

аавЕЙРжЕ

УЋРћОЛРћ

ROEгыROA

ИіЙЩеЧЕјЗљ

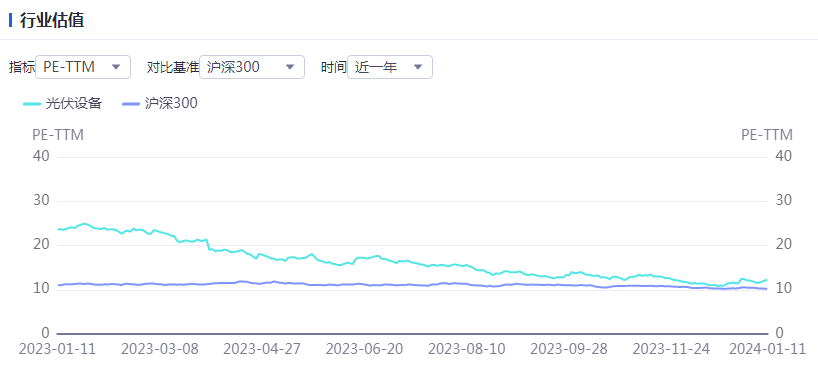

ВњвЕСДМлИё

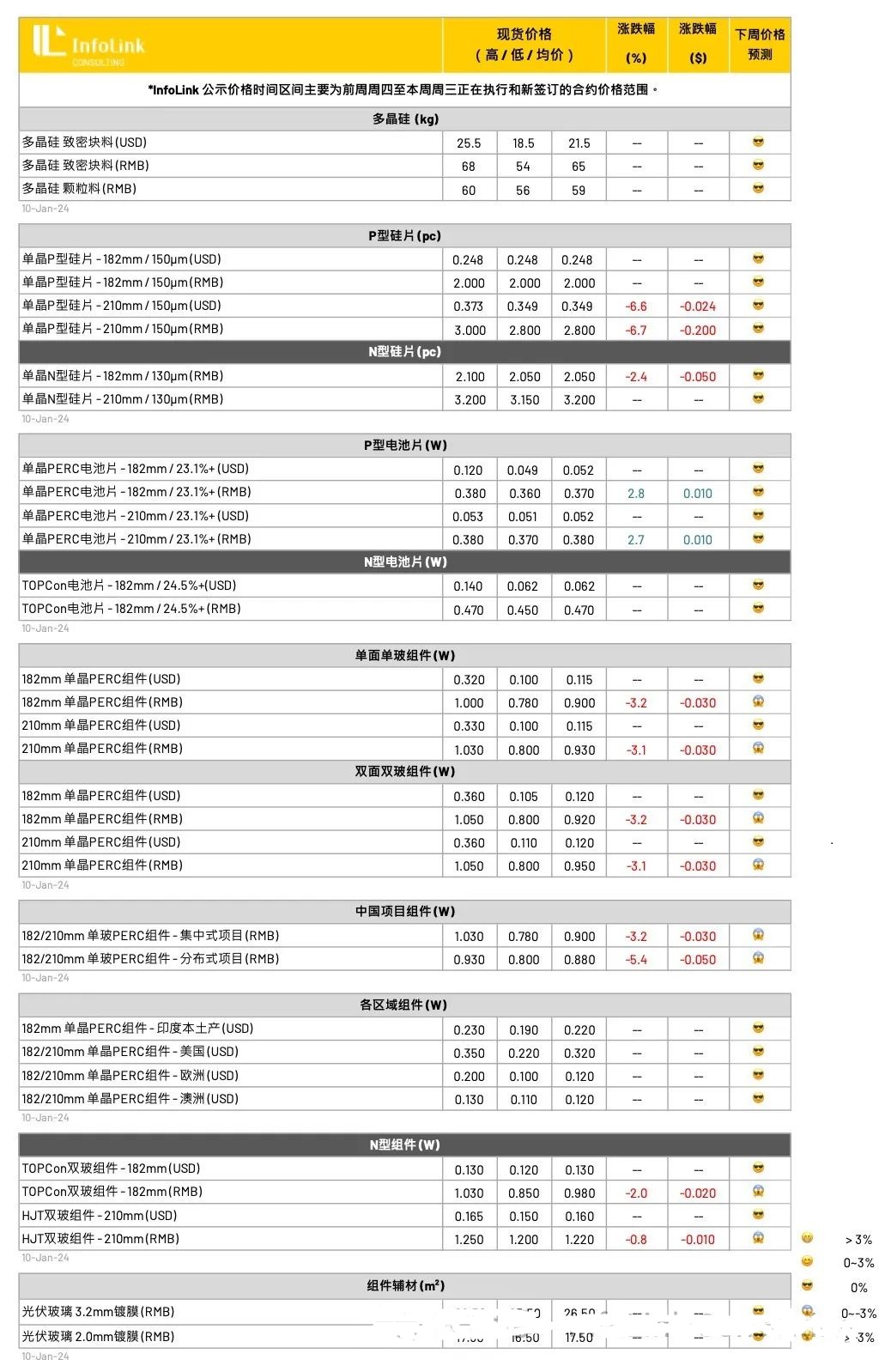

ЙшСЯМлИё

БОЦкЙшСЯЛЗНкЗеЮЇећЬхЮЌГжЃЌТђТєЫЋЗНЕФЧЉЕЅЗеЮЇКЭЛ§МЋадБЃГжВЛДэЃЌаТЧЉЕЅМлИёЗЖЮЇгыЧАЦкЗЖЮЇЛљБОжиЕўЃЌгШЦфЪЧИпЦЗжЪЕФЃЌгУгкNаЭРОЇЩњВњЕФПщСЯМлИёЫЎЦНШдШЛЮЌГжУПЙЋНя65-68дЊЗЖЮЇЃЌВЛЭЌЪ§СПКЭДюХфБШР§КѓЕФМлИёПЩФмЩдгаВюБ№ЃЌЕЋЪЧећЬхЗЖЮЇШчДЫЁЃПХСЃЙшМлИёЫЎЦНвВЮЌГждкУПЙЋНя56-60дЊЗЖЮЇЁЃ

24ФъвЛМОЖШЙшСЯзмВњФмдіЗљдМ9.8ЭђЖж/ФъЃЌЦфжаЭЗВПЦѓвЕЕФаТВњФмдіЗљеМБШНіЮЊ20%ЃЌБОМОЖШдіМгВњФмИќДѓБШР§НЋгЩЖўШ§ЯпКЭаТНјШыЦѓвЕЙБЯзЁЃГ§СЫВњСПХРЦТЙ§ГЬЕФВювьЃЌИїМвВњЯпЕФжЪСПХРЦТНјЖШвВБэЯжВЛвЛЃЌЛђНЋв§Ц№вЛМОЖШИпЦЗжЪВњЦЗдіСПЗљЖШЗЧГЃгаЯоЁЃ

ЙшЦЌМлИё

1дТЗнЙшЦЌЛЗНкЪмЕНЕчГиХХВњДѓЗљЯТаогыДКНкЧАашЧѓЮЎУвгАЯьЃЌзмЬхХХВњГіЯжЯТЕїЃЌРДЕН58 GWЃЌЛЗБШЫЅЭЫ8%зѓгвЁЃДЫЭтЃЌЙлВьГЇМвNаЭРОЇЩњВњГжајЬсЫйЃЌЖрЪ§ГЇМвж№ВНЩЯЕїБШжиЃЌ1дТЗнЙРМЦзмЬхЩњВњБШжиНЋФмРДЕН70%зѓгвЃЌВЂаэЖрЦѓвЕЙцЛЎвдШЋNаЭЕФЩњВњБШживдЙЉгІЯТгЮЕчГиЕќДњашЧѓЁЃ

БОжмЙшЦЌГЩНЛМлИёШддкЛКТ§ЯТааЃЌM10ГЩНЛМлИёЮЌГжУПЦЌ2дЊШЫУёБвзѓгвЁЂG12ГпДчЯТЕјЕНУПЦЌ2.8-3дЊШЫУёБвИННќЁЃNаЭM10ГпДчГЩНЛМлИёвВГЪЯжЛКЕјЃЌТфдкУПЦЌ2.05дЊШЫУёБвзѓгвЃЛG12ВПЗжМлИёдђЮЌГжУПЦЌ3.2дЊШЫУёБвзѓгвЁЃ

НќЦкдкЕчГиММЪѕЕќДњЕФРЫГБЯТвВЪЙЙшЦЌЛЗНкN/PЕФЙЉашЧщЪЦГжајЗЂЩњБфЛЏЃЌЫцзХЦѓвЕеыЖд182 PаЭЕФЩњВњМБОчЮЎЫѕЃЌЩѕжСж№НЅгаГЇМвТНајЪеЮВВЛдкЩњВњИУЙцИёВњЦЗЃЌЕБЧАИЁЯж182 PаЭЙшЦЌЕФЙЉашНєЧЮЯжЯѓЃЌГ§СЫ182 PаЭЙшЦЌМлИёКсХЬЭтЃЌвВПЊЪМГіЯжУГвзЩЬЭЭБИЛѕЕФЯжЯѓЃЌдЄЦкКѓајЙшЦЌИїЙцИёЕФМлИёзпЪЦвВНЋГіЯжВЛЭЌГЬЖШЕФЗжЛЏЁЃ

ЕчГиЦЌМлИё

ЕчГиЦЌМлИёдкОРњСЫ20жмЕФМлИёЯТааЧјЖЮВЂЮЌГжГЄДяСНИідТЕФгЏРћПїЫ№КѓЃЌжегкдкГЇМвНќЦкГжајЕФДѓЗљМѕВњгыВњЯпЙиЭЃЯТЃЌ PERCЕчГиЦЌМлИёгкБОжмГЪЯжДЅЕзЗДЕЏЁЃ

PаЭЕчГиЦЌГЩНЛМлИёГіЯжвЛЗжЧЎЕФеЧЗљЃЌM10ГпДчШчЩЯжмдЄЦкАуЕФРДЕНУПЭп0.37-0.38дЊШЫУёБвЧјЖЮЃЛжСгкG12ГпДчГЩНЛМлИёвВРДЕНУПЭп0.37-0.38дЊШЫУёБвЕФМлИёЫЎЦНЃЌСНепМлИёЛљБОЛиЕНЭЌМлЕФЯжЯѓЁЃ

дкNаЭЕчГиЦЌВПЗжЃЌБОжмTOPCon(M10)ЕчГиЦЌжїСїГЩНЛМлИёБЃГжЯрЖдЮШЖЈЃЌаЇТЪЕФбЯжиЗжЛЏдьОЭСЫNаЭЕчГиЕФМлИёВювьЃЌЩИбЁ24.5%МАвдЩЯЕФИпаЇЕЕЮЛЃЌОљМлМлИёЮЌГжТфдкУПЭп0.47дЊШЫУёБвзѓгвЃЌTOPConгыPERCЕчГиЦЌМлВюЮЌГжУПЭп0.1дЊШЫУёБвВЛЕШЁЃЖјHJT(G12)ЕчГиЦЌЩњВњГЇМвЖрЪ§вдздгУЮЊжїЃЌЭтТєСПЬхЩаЩйЃЌИпаЇВПЗжМлИёТфдкУПЭп0.6дЊШЫУёБвзѓгвЁЃ

етжмеыЖдЕчГиЦЌЕФВЩЙКашЧѓШдЯрЖдЦНЕЃЌгЩгкжеЖЫашЧѓЮЎУвЖјаавЕзщМўХХВњРДЕНЕЭЮЛЃЌЙлВьЭЗВПДЙжБећКЯЦѓвЕЖрЪ§вдБЃеЯздЩэЕчГиВњЯпдЫзїЮЊЧАЬсЖјЭтВЩЕчГиЦЌашЧѓЮЎЫѕЃЌЭЌЪБЃЌЕБЧАNаЭВњЦЗЩцМАЕНаТМЄЙтЙЄвеЕФЕМШыаЇТЪШддкГжајЬсЩ§ЃЌв§Ц№ВПЗжВЩЙКЗНШдЙлЭћвдД§ЁЃ

еЙЭћКѓЪЦЃЌОЁЙмдкЕБЧАМлИёЯТГЇМвШдШБЗІгЏРћФмСІЃЌБОжмЕчГиМлИёЕФЗДЕЏШдИјгшСЫИУЛЗНкЩњВњЦѓвЕвЛЯпЪяЙтЃЌНсКЯЕБЧАаавЕЕЭЮЛПтДцЫЎЦНгыМѕВњЙцЛЎЕФХаЖЯЃЌКѓајМлИёШдгаЭћГЪЯжЁИЮЂЗљЁЙЕФЩЯааЃЌЪЕМЪЕФМлИёзпЪЦШдНЋашЙизЂзщМўГЇМвЕФНгЪмГЬЖШЁЃ

зщМўМлИё

ЫфЙЉгІСДжагЮвђЖЬЦкЙЉашДэХфВњЩњЩЯбяЧїЪЦЃЌВПЗжзщМўГЇМвЗДгІПМТЧЕїеЧБЈМлЃЌЕЋЕБЧАЪмЯоЖЉЕЅгаЯоЃЌБОжмаТЕЅНЛИЖНЯЩйЃЌдЄЦкГЇМвЮЊНгЖЉЕЅМлИёЕФЯТааЧїЪЦШдЮДжЙЮШЁЃ

БОжмМлИёШдЪмГЇМвЕїМлгАЯьзпЕЭЃЌБОжмОљМлPERCЕїећжС0.9дЊШЫУёБвЁЂTOPConвВПЊЪМЕјЦЦ1дЊШЫУёБвДѓЙиЁЃ

НќЦкаТЧЉЯюФПНЯЩйЃЌжївЊвдДѓаЭЯюФПЖЉЕЅжДааЮЊжїЃЌЛљБОЩЯPERCгыTOPCon ЗжБ№вбгаЕјЦЦ0.8МА0.9дЊШЫУёБвЕФжДааМлИёЃЌвбПЩЙлВьЕНPERCЕЭЕуГіЯж0.7МЖБ№ЕФжДааМлИёЁЂTOPCon 0.85дЊзѓгвЕФМлИёЁЃ

HJTМлИёвђГЩБОвђЫиЁЂЧвЪаГЁЩаЮДУїЯдДђПЊЃЌМлИёНЉГжЃЌФПЧАЙњФкМлИёдМУПЭп1.2-1.25дЊШЫУёБвжЎМфЃЌКЃЭтЖЉЕЅМлИёНЉГждкУПЭп0.150-0.165дЊУРН№ЁЃ

зЊдиЧыБъзЂЃКЖЋЖЋЙЄзїЪвЁЊЁЊЙтЗќжмБЈЃКОЉЩНЧсЛњвбЛёЕУИЦюбПѓЪЕбщЯпЖЉЕЅ ЮєШеЙтЗќОоЭЗзЪВњдйДЮСїХФ

- ЙтЗќжмБЈЃКОЉЩНЧсЛњвбЛёЕУИЦюбПѓ

- ЃЂЕАИтЃЂУЛгаБфаЁЃЁКЃЙизмЪ№ЯъНт

- ЪББЈЭМЫЕиГЃжнТѕШыGDPЭђвкОуРж

- жиАѕЃЁжЄМрЛсЃЂССНЃЃЂЃЁ3МвШЏЩЬ

- НЛвзЫљЙцЗЖЭъЩЦеЎШЏЗЂаавЕЮё Гж

- ЕиЗНЙњзЪЙњЦѓ2024ФъдѕУДИЩЃПЙњзЪ

- 2023Фъ12дТCPIЁЂPPIЭЌБШНЕЗљОљЪе

- ТЅЪажиДѓРћКУЃЁСНВПУХЗЂЮФЃКНЈСЂ

- ФъЖШЁАЗДИЏДѓЦЌЁБПЊВЅЃЁЯИНкЦиЙт

- ИіШЫаХЯЂБЃЛЄШЯжЄЃЌет5МвЦѓвЕЛё