»эј«ұд»ҜЈЎ·ҝөШІъ¶аЦёұкҪө·щБ¬РшКХХӯ

·ўІјКұјд:2024-10-27 | ·ўІјХЯЈә ¶«¶«№ӨЧчКТ | дҜААҙОКэЈә ҙО8ФВ15ИХЈ¬№ъјТНіјЖҫЦ·ўІј·ҝөШІъКРіЎЗйҝцКэҫЭЎЈ

ҙУ1—7ФВ·ЭөДКэҫЭАҙҝҙЈ¬И«№ъРВ·ҝПъКЫГж»эәНПъКЫ¶оЎў·ҝЖуөҪО»ЧКҪрЎў·ҝОЭРВҝӘ№ӨГж»эөИ¶аЦёұкН¬ұИҪө·щҫщјМРшКХХӯЎЈЖдЦРЈ¬И«№ъРВ·ҝПъКЫГж»эТСҫӯБ¬Рш2ёцФВҪө·щКХХӯЈ¬ПъКЫ¶оТСҫӯБ¬Рш3ёцФВҪө·щКХХӯЈ»·ҝЖуөҪО»ЧКҪрҪө·щТСҫӯБ¬Рш4ёцФВКХХӯЈ¬·ҝОЭРВҝӘ№ӨГж»эБ¬Рш5ёцФВҪө·щКХХӯЎЈ

ТөДЪИЛКҝИПОӘЈ¬ОҙАҙәЛРДіЗКР№©РиБҪ¶ЛХюІЯИФУРУЕ»ҜҝЙДЬЈ¬ПВ°лДкФЪёЯ»щКэУ°ПмјхИхПВЈ¬И«№ъРВ·ҝПъКЫН¬ұИҪө·щ»тјМРшКХХӯЈ¬Н¬КұЈ¬№ъЖуКХҙўХюІЯөДВдКөНЖҪшТІКЗҫц¶ЁКРіЎ»ЦёҙҪЪЧаөДЦШТӘТтЛШЎЈ

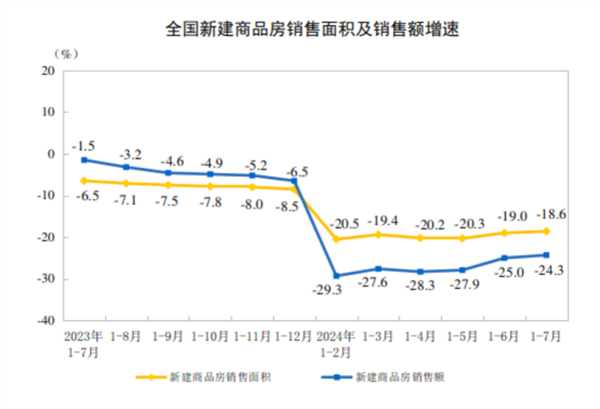

ЙМЖ··ҝПъКЫН¬ұИҪө·щГчПФКХХӯ

№ъјТНіјЖҫЦөДКэҫЭПФКҫЈ¬1—7ФВ·ЭЈ¬РВҪЁЙМЖ··ҝПъКЫГж»э54149НтЖҪ·ҪГЧЈ¬Н¬ұИПВҪө18.6%Ј¬ЖдЦРЈ¬ЧЎХ¬ПъКЫГж»эПВҪө21.1%Ј»РВҪЁЙМЖ··ҝПъКЫ¶о53330ТЪФӘЈ¬Н¬ұИПВҪө24.3%Ј¬ЖдЦРЈ¬ЧЎХ¬ПъКЫ¶оПВҪө25.9%ЎЈ

ЦөөГЧўТвөДКЗЈ¬1—7ФВ·ЭЈ¬РВҪЁЙМЖ··ҝПъКЫГж»эАЫјЖҪө·щҪП1—6ФВКХХӯБЛ0.4ёц°Щ·ЦөгЈ¬ТСҫӯБ¬Рш2ёцФВҪө·щКХХӯЈ»РВҪЁЙМЖ··ҝПъКЫ¶оАЫјЖҪө·щҪП1—6ФВКХХӯБЛ0.7ёц°Щ·ЦөгЈ¬ТСҫӯБ¬Рш3ёцФВҪө·щКХХӯЎЈ

ЦРЦёСРҫҝФәСРҫҝёұЧЬјаРмФҫҪшИПОӘЈ¬7ФВЈ¬ЦРСләНөШ·ҪХюё®јМРшіцМЁХюІЯОИ¶Ё·ҝөШІъРРТөРЕРДЎЈИ«№ъІгГжЈ¬КЬёЯ»щКэР§УҰјхИхУ°ПмЈ¬1—7ФВРВҪЁЙМЖ··ҝПъКЫ¶оЎўПъКЫГж»эН¬ұИҪө·щјМРшКХХӯЎЈЦШөгіЗКРІгГжЈ¬7ФВЈ¬ЙПәЈЎўЙоЫЪЎў№гЦЭЎўәјЦЭЎўЛХЦЭ7ФВ·ЭРВ·ҝіЙҪ»»оФҫ¶ИУРЛщ»ШВдЈ¬іКПЦіцөӯјҫМШХчЈ¬ұұҫ©ФЪ6ФВХюІЯУЕ»ҜНЖ¶ҜПВРВ·ҝіЙҪ»О¬іЦЖҪОИЈ»ХыМеЙПЈ¬ЛжЧЕХюІЯР§№ыУРЛщјхИхТФј°КРіЎҙ«НіөӯјҫАҙБЩЈ¬РВ·ҝКРіЎИФГжБЩҪПҙуөчХыС№БҰЎЈ

РмФҫҪшИПОӘЈ¬¶МЖЪАҙҝҙЈ¬ФЪ¶юК®ҪмИэЦРИ«»бҫ«ЙсЦёТэПВЈ¬ЧЎ·ҝЦЖ¶ИёДёпУлХюІЯУЕ»ҜҪЪЧаУРНыҪшТ»ІҪјУҝмЎЈТтіЗК©ІЯҪ«ҪшТ»ІҪВдКөЈ¬өШ·ҪХюё®Ҫ«»сөГёь¶аөчҝШЧФЦчИЁЈ¬ОҙАҙәЛРДіЗКР№©РиБҪ¶ЛХюІЯИФУРУЕ»ҜҝЙДЬЎЈПВ°лДкФЪёЯ»щКэУ°ПмјхИхПВЈ¬И«№ъРВ·ҝПъКЫН¬ұИҪө·щФӨјЖҪ«јМРшКХХӯЈ¬Н¬КұЈ¬№ъЖуКХҙўХюІЯөДВдКөНЖҪшТІКЗҫц¶ЁКРіЎ»ЦёҙҪЪЧаөДЦШТӘТтЛШЎЈ

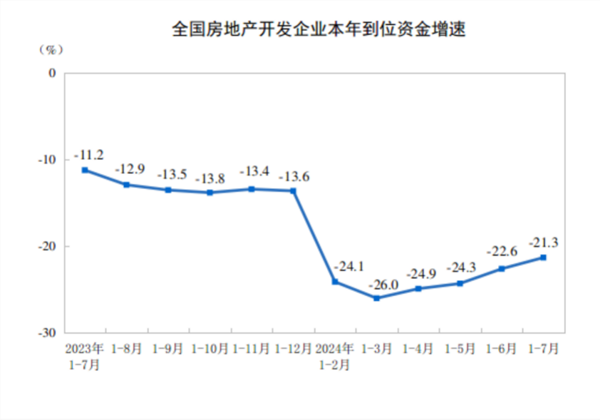

·ҝЖуөҪО»ЧКҪрБ¬Рш4ёцФВҪө·щКХХӯ

ҙУ·ҝЖуөҪО»ЧКҪрЗйҝцҝҙЈ¬№ъјТНіјЖҫЦөДКэҫЭПФКҫЈ¬1—7ФВ·ЭЈ¬·ҝөШІъҝӘ·ўЖуТөөҪО»ЧКҪр61901ТЪФӘЈ¬Н¬ұИПВҪө21.3%ЎЈЖдЦРЈ¬№ъДЪҙыҝо9216ТЪФӘЈ¬Н¬ұИПВҪө6.3%Ј»АыУГНвЧК17ТЪФӘЈ¬Н¬ұИПВҪө45.0%Ј»ЧФіпЧКҪр22057ТЪФӘЈ¬Н¬ұИПВҪө8.7%Ј»¶ЁҪрј°ФӨКХҝо18693ТЪФӘЈ¬Н¬ұИПВҪө31.7%Ј»ёцИЛ°ҙҪТҙыҝо8748ТЪФӘЈ¬Н¬ұИПВҪө37.3%ЎЈ

ЦөөГЧўТвөДКЗЈ¬·ҝЖуөҪО»ЧКҪрАЫјЖН¬ұИҪө·щҪП1—6ФВКХХӯБЛ1.3ёц°Щ·ЦөгЈ¬ТСҫӯБ¬Рш4ёцФВКХХӯЎЈ

ЙПәЈТЧҫУ·ҝөШІъСРҫҝФәёұФәіӨСПФҫҪшИПОӘЈ¬ДҝЗ°·ҝЖуөҪО»ЧКҪрЦёұкФЪіЦРшЙо¶ИөчХыәу»тҪшИлөҪіЦРшКХХӯөДёҙЛХҪЧ¶ОЎЈ¶шҙУёчөШөДИЪЧКХюІЯАҙҝҙЈ¬Ц§іЦБҰ¶ИҙуЈ¬ҝН№ЫЙПТІУРЦъУЪҪшТ»ІҪ»әҪв·ҝЖуөДЧКҪрС№БҰЎЈ

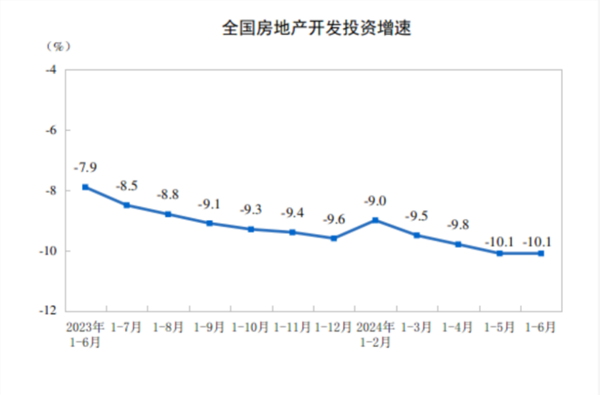

·ҝөШІъҝӘ·ўН¶ЧКН¬ұИПВҪө10.2%

ҙУ·ҝөШІъҝӘ·ўН¶ЧКНкіЙЗйҝцҝҙЈ¬№ъјТНіјЖҫЦөДКэҫЭПФКҫЈ¬1—7ФВ·ЭЈ¬И«№ъ·ҝөШІъҝӘ·ўН¶ЧК60877ТЪФӘЈ¬Н¬ұИПВҪө10.2%Ј»·ҝОЭК©№ӨГж»э703286НтЖҪ·ҪГЧЈ¬Н¬ұИПВҪө12.1%Ј»·ҝОЭРВҝӘ№ӨГж»э43733НтЖҪ·ҪГЧЈ¬Н¬ұИПВҪө23.2%Ј»·ҝОЭҝў№ӨГж»э30017НтЖҪ·ҪГЧЈ¬Н¬ұИПВҪө21.8%ЎЈ

ЦөөГЧўТвөДКЗЈ¬·ҝОЭРВҝӘ№ӨГж»эАЫјЖН¬ұИҪө·щҪП1—6ФВКХХӯБЛ0.5ёц°Щ·ЦөгЈ¬ТСҫӯБ¬Рш4ёцФВҪө·щКХХӯЎЈ

РмФҫҪшИПОӘЈ¬·ҝөШІъҝӘ·ўН¶ЧКИФФЪПВРРЈ¬РВҝӘ№ӨөН»щКэР§УҰПВЈ¬Б¬Рш5ёцФВАЫјЖН¬ұИҪө·щКХХӯЎЈҫҝЖдФӯТтЈ¬НБөШЛхБҝОҙёДЎў·ҝЖуН¶ЧКУъјУЙуЙчЎў·ҝЖуЧКҪріРС№ЎўПЦУРҝвҙжёЯО»ИФКЗЦЖФј№©УҰ¶ЛРЮёҙөДЦШТӘТтЛШЎЈ¶МЖЪАҙҝҙЈ¬РВҝӘ№Ө№жДЈИФФЪөНО»ЕМХыЈ¬·ҝөШІъҝӘ·ўН¶ЧК»тјМРшПВРРЈ¬ө«ЛжЧЕПоДҝ“°ЧГыөҘ”ј°“№ъЖуКХҙў”№ӨЧчіЦРшНЖҪшЈ¬УРНыұЯјКёДЙЖЎЈ

ЧӘФШЗлұкЧўЈә¶«¶«№ӨЧчКТЎӘЎӘ»эј«ұд»ҜЈЎ·ҝөШІъ¶аЦёұкҪө·щБ¬РшКХХӯ

- »эј«ұд»ҜЈЎ·ҝөШІъ¶аЦёұкҪө·щБ¬Рш

- №ъјТТҪұЈҫЦНЁұЁТ»РДМГТ©ТөјҜНЕХы

- КоЖЪПы·САӯ¶Ҝ7ФВҫӯјГ А©ДЪРиХюІЯ

- ҪсИХҝҙөгЈь№ъРВ°мҪ«ҫЩРР2024Дкҝз

- 8ФВ16ИХЦӨИҜЦ®РЗФзјдПыПў»гЧЬЈә

- О¶АЩөДПДИХВГРРШӯПІІи№ыКЯІиРВЖ·

- Пы·СөзЧУёЕДо»оФҫ ҝӯНъҝЖјјЎўіҪ

- ФзјдіИұЁ|ДПҫ©№ТЕЖіцИГ8·щЙжХ¬өШ

- БӘУ°ОўөзЧУНЖіцТҪБЖј¶ЦъМэЖчЎ°uO

- КРіЎја№ЬЧЬҫЦЈә2023ДкИ«№ъөЗјЗФЪ